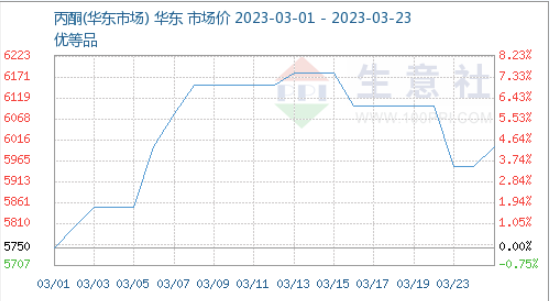

Od lutego krajowy rynek MIBK zmienił swój wcześniejszy, gwałtowny trend wzrostowy. Dzięki ciągłym dostawom towarów importowanych napięcie podażowe uległo złagodzeniu, a rynek się odwrócił. Na dzień 23 marca główny zakres negocjacyjny na rynku wynosił 16 300–16 800 juanów/tonę. Według danych monitorujących środowisko handlowe, średnia cena krajowa na dzień 6 lutego wyniosła 21 000 juanów/tonę, co stanowi rekordowy poziom w tym roku. Na dzień 23 marca spadła ona do 16 466 juanów/tonę, co oznacza spadek o 4600 juanów/tonę, czyli 21,6%.

Struktura dostaw uległa zmianie, a wolumen importu został odpowiednio uzupełniony. Od czasu zamknięcia zakładu MIBK w Zhenjiang (Li Changrong) o wydajności 50 000 ton rocznie 25 grudnia 2022 r., krajowa struktura dostaw MIBK uległa znaczącej zmianie w 2023 r. Oczekiwana produkcja w pierwszym kwartale wynosi 290 000 ton, co oznacza spadek o 28% rok do roku, a straty krajowe są znaczące. Jednak tempo uzupełniania importowanych towarów przyspieszyło. Przyjmuje się, że chiński import z Korei Południowej wzrósł o 125% w styczniu, a całkowita wielkość importu w lutym wyniosła 5460 ton, co oznacza wzrost o 123% rok do roku. Na gwałtowny wzrost w ostatnich dwóch miesiącach 2022 r. wpłynęła przede wszystkim oczekiwana ograniczona podaż krajowa, która utrzymywała się do początku lutego, a ceny rynkowe wzrosły do 21 000 juanów/tonę od 6 lutego. Jednak wraz ze stopniowym wzrostem podaży towarów importowanych w styczniu i niewielkim uzupełnieniem po produkcji urządzeń takich jak Ningbo Juhua i Zhangjiagang Kailing, rynek kontynuował spadki w połowie lutego.

Słaby popyt ograniczył wsparcie dla zaopatrzenia w surowce, ograniczył popyt na MIBK w dół łańcucha dostaw, spowolnił przemysł wytwórczy terminali, ograniczył akceptację drogiego MIBK, stopniowo spadły ceny transakcyjne i wzrosła presja na firmy spedycyjne, co utrudnia poprawę oczekiwań. Liczba zamówień na rynku nadal spada, a większość transakcji to jedynie niewielkie zamówienia, które wymagają dalszej realizacji.

Krótkoterminowy popyt jest trudny do znaczącej poprawy, wsparcie cenowe acetonu również zostało złagodzone, a podaż towarów importowanych nadal rośnie. W krótkim okresie krajowy rynek MIBK będzie nadal spadał, spodziewany jest spadek poniżej 16 000 juanów/tonę, ze skumulowanym spadkiem o ponad 5000 juanów/tonę. Jednak pod presją wysokich cen zapasów i strat w transporcie dla niektórych traderów na wczesnym etapie, notowania rynkowe są nierównomierne. Oczekuje się, że rynek wschodniochiński osiągnie w najbliższej przyszłości poziom 16 100-16 800 juanów/tonę, koncentrując się na zmianach po stronie popytu.

Czas publikacji: 24-03-2023