Od 2023 roku ożywienie konsumpcji końcowej przebiegało powoli, a popyt na rynku downstream nie nadążał za nim w wystarczającym stopniu. W pierwszym kwartale uruchomiono nowe moce produkcyjne wynoszące 440 000 ton bisfenolu A, co uwydatniło sprzeczność między podażą a popytem na rynku bisfenolu A. Cena fenolu, surowca, podlega ciągłym wahaniom, a ogólny środek ciężkości obniża się, ale spadek ten jest mniejszy niż w przypadku bisfenolu A. W związku z tym spadek produkcji bisfenolu A stał się normą, a presja kosztowa na producentów jest oczywista.

Od marca rynek bisfenolu A notował wzrosty i spadki, ale ogólny zakres wahań cen jest ograniczony i wynosi 9250–9800 juanów/tonę. Po 18 kwietnia atmosfera na rynku bisfenolu A „nagle” się poprawiła, wraz ze wzrostem liczby zapytań na rynku downstream i spadkiem

sytuacja na rynku bisfenolu A została zakłócona.

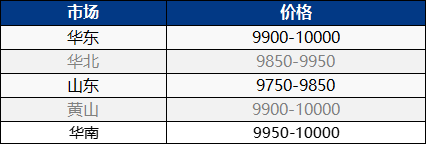

25 kwietnia rynek bisfenolu A we wschodnich Chinach nadal się umacniał, podczas gdy krajowy rynek bisfenolu A rósł. Podaż spot na rynku uległa zmniejszeniu, a oferta od przewoźnika wzrosła. Gdy tylko klienci na rynku będą potrzebować zapytania, będą negocjować i ostrożnie reagować, dostosowując się do swoich potrzeb. W krótkim okresie rynek funkcjonuje po wysokich cenach, a notowania rynkowe nadal rosną do 10 000-10 100 juanów/tonę!

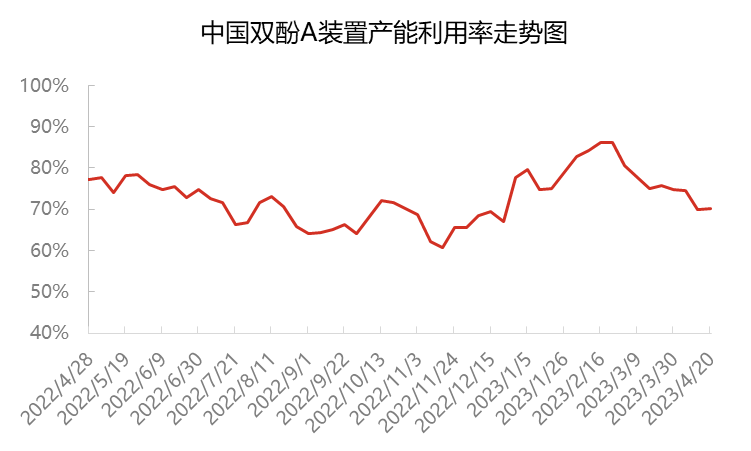

Obecnie całkowity wskaźnik wykorzystania mocy produkcyjnych bisfenolu A w Chinach wynosi około 70%, co stanowi spadek o około 11 punktów procentowych w porównaniu z początkiem marca. Począwszy od marca, obciążenie zakładów Sinopec Sanjing i Nantong Xingchen spadło, zakład Cangzhou Dahua został zamknięty, a wskaźnik wykorzystania mocy produkcyjnych bisfenolu A spadł do około 75%. Zakłady Huizhou Zhongxin i Yanhua Polycarbon zostały kolejno zamknięte z powodu konserwacji pod koniec marca i na początku kwietnia, co dodatkowo zmniejszyło wskaźnik wykorzystania mocy produkcyjnych bisfenolu A do około 70%. Produkty producenta są przeznaczone głównie do użytku własnego i dostaw do długoterminowych klientów, co powoduje spadek sprzedaży spot. Jednocześnie, ze względu na sporadyczną potrzebę uzupełniania zapasów w dół łańcucha dostaw, ilość dostępna na rynku spot stopniowo się zużywa.

Od połowy do końca kwietnia, w związku z krajowymi dostawami i uzupełnianiem importu bisfenolu A, a także wprowadzeniem żywicy epoksydowej i PC, dzienne zapotrzebowanie na bisfenol A stopniowo zbliżało się do równowagi w kontekście redukcji zapasów w kwietniu. Od lutego marża zysku spot na bisfenolu A była stosunkowo niska, entuzjazm pośredników do uczestnictwa w rynku zmalał, a zapasy produktów w obrocie spadły. Obecnie na rynku bisfenolu A nie ma zbyt wielu zasobów spot, a posiadacze nie są skłonni do sprzedaży, co wskazuje na wysoki zamiar wzrostu.

W segmencie downstream, od 2023 roku ożywienie popytu na rynku downstream było znacznie niższe niż oczekiwano, a koncentracja rynków żywic epoksydowych i PC również była słaba i zmienna. Bisfenol A jest wykorzystywany głównie do utrzymania konsumpcji kontraktowej, a niektóre produkty wymagają jedynie zakupu po odpowiedniej cenie. Wolumen obrotu zleceń spot jest ograniczony. Obecnie wskaźnik operacyjny branży żywic epoksydowych wynosi około 50%, podczas gdy w branży PC około 70%. W ostatnim czasie nastąpił jednoczesny wzrost zapotrzebowania na bisfenol A i produkty pokrewne (ECH), co spowodowało ogólny wzrost kosztów żywic epoksydowych i niewielki wzrost koncentracji rynku. Jednak przed 1 maja odnotowano niewiele operacji magazynowania PC w segmencie downstream, a presja na podaż i popyt w branży nadal istnieje. Ponadto, cena surowca bisfenolu A nadal gwałtownie rośnie, przy czym występują konflikty podaży i popytu oraz presja na koszty. Przedsiębiorstwa działają głównie w stabilnej, wyczekującej sytuacji, a popyt na rynku downstream jest niewystarczający, co skutkuje niewielkim obrotem.

Pod koniec miesiąca nie ma presji na dostawy u dostawcy ładunku, a presja na koszty nadal istnieje. Dostawca ładunku ma zdecydowany zamiar podwyższenia cen. Chociaż jest stosunkowo ostrożny w dążeniu do wyższych cen na rynku downstream, głównie w przypadku zakupów na żądanie, trudno jest znaleźć niską cenę na rynku, a rynek bisfenolu A koncentruje się na wyższych cenach. Oczekuje się, że bisfenol A będzie nadal podlegał silnym wahaniom i będzie uważnie śledził rozwój popytu na rynku downstream.

Czas publikacji: 26-04-2023