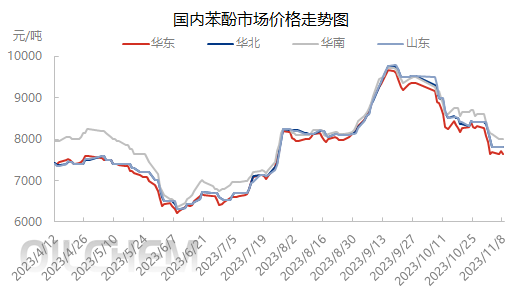

Na początku listopada centrum cenowe rynku fenolu we wschodnich Chinach spadło poniżej 8000 juanów/tonę. Następnie, pod wpływem wysokich kosztów, strat w zyskach przedsiębiorstw produkujących ketony fenolowe oraz interakcji podaży z popytem, rynek podlegał wahaniom w wąskim przedziale. Uczestnicy rynku zachowują ostrożność, a na rynku panuje nastrój wyczekujący.

Z perspektywy kosztów, na początku listopada cena fenolu we wschodnich Chinach była niższa niż cena czystego benzenu, a zyski przedsiębiorstw produkujących ketony fenolowe przesunęły się z poziomu zysków na straty. Chociaż branża nie zareagowała znacząco na tę sytuację, z powodu słabego popytu, cena fenolu spadła do ultraczystego benzenu, a rynek znalazł się pod pewną presją. 8 listopada ceny czystego benzenu spadły z powodu spadku cen ropy naftowej, co spowodowało nieznaczne pogorszenie nastawienia producentów fenolu. Zakupy terminalowe spowolniły, a dostawcy wykazali niewielkie marże zysku. Jednak biorąc pod uwagę wysokie koszty i średnie ceny, nie ma tu zbyt dużego pola manewru dla marży zysku.

Pod względem zaopatrzenia, do końca października uzupełnienie importowanych i krajowych ładunków handlowych przekroczyło 10 000 ton. Na początku listopada uzupełniano głównie krajowe ładunki handlowe. 8 listopada do Hengyang dotarły dwa statki z ładunkami o masie przekraczającej 7000 ton. Do Zhangjiagang ma dotrzeć 3000 ton towarów w tranzycie. Chociaż spodziewane jest wprowadzenie do produkcji nowych urządzeń, nadal istnieje potrzeba uzupełnienia podaży spot na rynku.

Pod względem popytu, pod koniec i na początku miesiąca, terminale downstream wyczerpują zapasy lub kontrakty, a entuzjazm dla wejścia na rynek w celu zakupu nie jest wysoki, co ogranicza wolumen dostaw fenolu na rynek. Trudno jest utrzymać stabilność trendu rynkowego poprzez stopniowe zakupy i ekspansję wolumenową.

Kompleksowa analiza fundamentalna kosztów oraz podaży i popytu, wysokie koszty i średnie ceny, a także sytuacja zysków i strat przedsiębiorstw zajmujących się ketonami fenolowymi, w pewnym stopniu zapobiegły dalszemu spadkowi rynku. Jednak trend cen ropy naftowej jest niestabilny. Chociaż obecna cena czystego benzenu jest wyższa niż fenolu, trend ten jest niestabilny, co może w każdej chwili wpłynąć na mentalność branży fenolowej, zarówno pozytywnie, jak i negatywnie, i należy go rozpatrywać w zależności od konkretnej sytuacji. Zaopatrzenie terminali downstream opiera się głównie na zapotrzebowaniu, co utrudnia budowanie trwałej siły nabywczej, a wpływ na rynek jest również czynnikiem niepewnym. W związku z tym oczekuje się, że krótkoterminowo krajowy rynek fenolu będzie oscylował w granicach 7600-7700 juanów/tonę, a zakres wahań cen nie przekroczy 200 juanów/tonę.

Czas publikacji: 13-11-2023