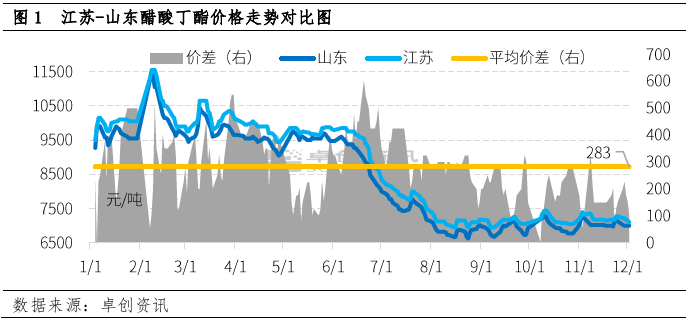

W grudniu rynek octanu butylu kształtował się pod wpływem kosztów. Trend cenowy octanu butylu w Jiangsu i Shandong był różny, a różnica cen między nimi znacząco spadła. 2 grudnia różnica cen między nimi wynosiła zaledwie 100 juanów/tonę. W krótkim okresie, biorąc pod uwagę czynniki fundamentalne i inne, oczekuje się, że różnica cen między nimi powróci do rozsądnego poziomu.

Jako jeden z głównych obszarów produkcji octanu butylu w Chinach, Szantung charakteryzuje się stosunkowo szerokim przepływem towarów. Oprócz lokalnego zużycia, 30–40% produkcji trafia również do Jiangsu. Średnia różnica cen między Jiangsu a Szantungiem w 2022 roku utrzyma się na poziomie 200–300 juanów/tonę.

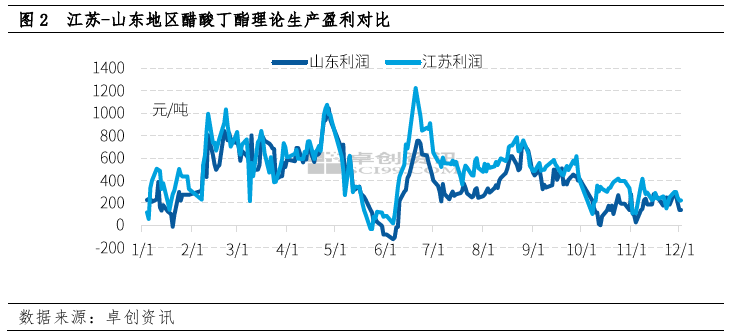

Od października teoretyczny zysk z produkcji octanu butylu w prowincjach Szantung i Jiangsu zasadniczo nie przekroczył 400 juanów/tonę, z czego w prowincji Szantung jest stosunkowo niski. W grudniu ogólny zysk z produkcji octanu butylu spadł, w tym o około 220 juanów/tonę w Jiangsu i 150 juanów/tonę w prowincji Szantung.

Różnica w zyskach wynika głównie z różnicy w cenie n-butanolu w strukturze kosztów obu miejsc. Produkcja jednej tony octanu butylu wymaga 0,52 tony kwasu octowego i 0,64 tony n-butanolu, a cena n-butanolu jest znacznie wyższa niż kwasu octowego, dlatego n-butanol ma znaczący udział w kosztach produkcji octanu butylu.

Podobnie jak w przypadku octanu butylu, różnica cen n-butanolu między Jiangsu a Szantungiem od dawna pozostaje stosunkowo stabilna. W ostatnich latach, ze względu na wahania w działaniu niektórych zakładów n-butanolu w prowincji Szantung oraz inne czynniki, stan zapasów zakładów w tym regionie utrzymuje się na niskim poziomie, a cena jest wysoka. To sprawia, że teoretyczny zysk z produkcji octanu butylu w prowincji Szantung jest generalnie niski. Główni producenci są skłonni do dalszego generowania zysków, a koszty transportu są niskie, a cena stosunkowo wysoka.

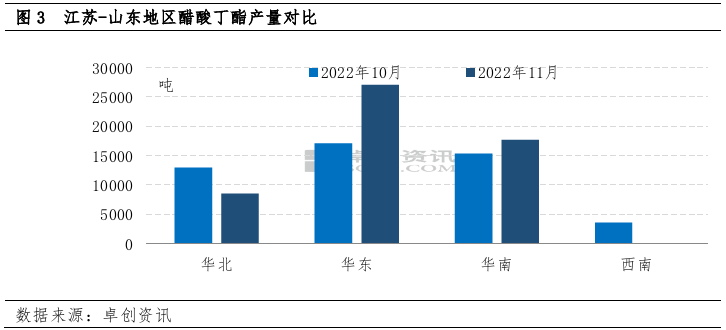

Ze względu na różnice w zyskach, produkcja w Shandong i Jiangsu również się różni. W listopadzie całkowita produkcja octanu butylu wyniosła 53 300 ton, co oznacza wzrost o 8,6% w ujęciu miesięcznym i 16,1% w ujęciu rok do roku.

W północnych Chinach produkcja została znacznie ograniczona z powodu ograniczeń kosztowych. Całkowita miesięczna produkcja wyniosła około 8500 ton, co oznacza spadek o 34% w porównaniu z poprzednim miesiącem.

Produkcja w Chinach Wschodnich wyniosła ok. 27 000 ton, co stanowi wzrost o 58% w ujęciu miesięcznym.

Biorąc pod uwagę oczywistą lukę po stronie podaży, entuzjazm obu fabryk co do dostaw także jest niespójny.

W późniejszym okresie, ogólna zmiana cen n-butanolu nie będzie znacząca w kontekście niskich zapasów, cena kwasu octowego może nadal spadać, presja cenowa octanu butylu może stopniowo słabnąć, a podaż w prowincji Szantung prawdopodobnie wzrośnie. Oczekuje się, że Jiangsu zmniejszy podaż ze względu na duże obciążenie budowy na wczesnym etapie i główną fermentację w najbliższej przyszłości. W związku z powyższym oczekuje się, że różnica cen między tymi dwoma miejscami stopniowo powróci do normalnego poziomu.

Czas publikacji: 06.12.2022