We wrześniu 2023 roku, napędzany wzrostem cen ropy naftowej i wysokimi kosztami, cena fenolu na rynku znacząco wzrosła. Pomimo wzrostu cen, popyt na downstream nie wzrósł synchronicznie, co może mieć pewien efekt hamujący na rynku. Rynek pozostaje jednak optymistycznie nastawiony do przyszłych perspektyw fenolu, wierząc, że krótkoterminowe wahania nie zmienią ogólnego trendu wzrostowego.

W tym artykule przeanalizujemy najnowsze wydarzenia na tym rynku, w tym trendy cenowe, status transakcji, sytuację podaży i popytu oraz perspektywy na przyszłość.

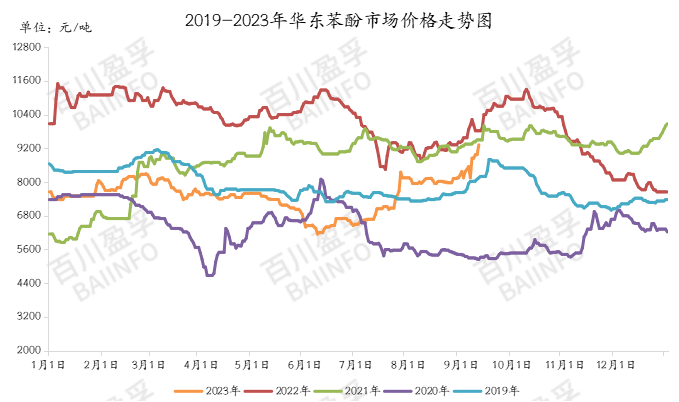

1. Ceny fenolu osiągnęły nowy szczyt

Na dzień 11 września 2023 r. cena rynkowa fenolu osiągnęła 9335 juanów za tonę, co stanowi wzrost o 5,35% w porównaniu z poprzednim dniem roboczym, a cena rynkowa osiągnęła nowy rekord w bieżącym roku. Ten wzrostowy trend przyciągnął powszechną uwagę, ponieważ ceny rynkowe powróciły do poziomów powyżej średniej z analogicznego okresu w latach 2018–2022.

2. Silne wsparcie po stronie kosztów

Wzrost cen na rynku fenolu przypisuje się wielu czynnikom. Po pierwsze, ciągły wzrost cen ropy naftowej wspiera cenę czystego benzenu na rynku wydobywczym, ponieważ produkcja fenolu jest ściśle powiązana z cenami ropy naftowej. Wysokie koszty wywierają silny wpływ na rynek fenolu, a silny wzrost kosztów jest kluczowym czynnikiem napędzającym wzrost cen.

Wysokie koszty podniosły cenę rynkową fenolu. Fabryka fenolu w regionie Shandong jako pierwsza ogłosiła podwyżkę cen o 200 juanów/tonę, przy cenie fabrycznej wynoszącej 9200 juanów/tonę (z podatkiem). Zaraz za nią, przewoźnicy z Chin Wschodnich również podnieśli cenę za wysyłkę do 9300-9350 juanów/tonę (z podatkiem). W południe East China Petrochemical Company ponownie ogłosiła podwyżkę ceny ofertowej o 400 juanów/tonę, podczas gdy cena fabryczna pozostaje na poziomie 9200 juanów/tonę (z podatkiem). Pomimo porannego wzrostu cen, rzeczywista transakcja popołudniowa była stosunkowo słaba, a przedział cen transakcyjnych koncentrował się między 9200 a 9250 juanów/tonę (z podatkiem).

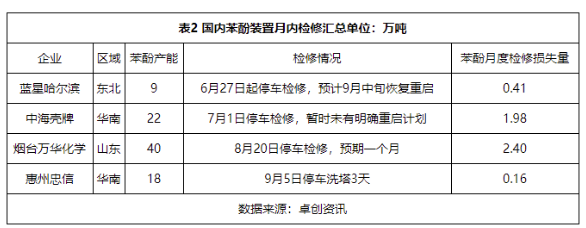

3. Ograniczone zmiany po stronie podaży

Zgodnie z kalkulacją bieżącego stanu krajowej produkcji fenoloketonu, oczekuje się, że krajowa produkcja fenolu we wrześniu wyniesie około 355 400 ton, co oznacza spadek o 1,69% w porównaniu z poprzednim miesiącem. Biorąc pod uwagę, że naturalny dzień w sierpniu będzie o jeden dzień dłuższy niż we wrześniu, zmiany w podaży krajowej będą ograniczone. Operatorzy będą się koncentrować głównie na zmianach w zapasach portowych.

4. Zysk po stronie popytu zagrożony

W zeszłym tygodniu na rynku pojawili się duzi nabywcy bisfenolu A i żywicy fenolowej, którzy uzupełniali zapasy i dokonywali zakupów, a w zeszły piątek na rynku pojawiły się nowe moce produkcyjne w zakresie zakupu materiałów testowych do testów ketonów fenolowych. Ceny fenolu gwałtownie wzrosły, ale sektor downstream nie podążył w pełni za tym wzrostem. W weekend ponownie uruchomiono zakład produkcyjny bisfenolu A o mocy 240 000 ton w regionie Zhejiang, a sierpniowa konserwacja zakładu produkcyjnego bisfenolu A o mocy 150 000 ton w Nantong zasadniczo przywróciła normalne obciążenie produkcyjne. Cena rynkowa bisfenolu A utrzymuje się na poziomie 11 750–11 800 juanów/tonę. W obliczu silnego wzrostu cen fenolu i acetonu, zyski branży bisfenolu A zostały pochłonięte przez wzrost cen fenolu.

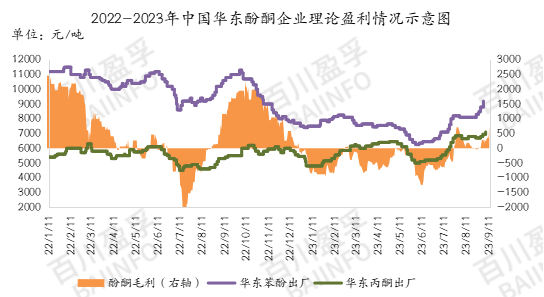

5. Zyskowność fabryki fenoloketonu

Rentowność fabryki fenoloketonów poprawiła się w tym tygodniu. Ze względu na stosunkowo stabilne ceny czystego benzenu i propylenu, koszty pozostają niezmienione, a cena sprzedaży wzrosła. Zysk na tonę produktów z fenoloketonów sięga aż 738 juanów.

6. Perspektywy na przyszłość

Rynek pozostaje optymistycznie nastawiony do fenolu w przyszłości. Chociaż w krótkim okresie może nastąpić konsolidacja i korekta, ogólny trend jest nadal wzrostowy. Uwaga rynku skupia się na wpływie Igrzysk Azjatyckich w Hangzhou na transport fenolu na rynku, a także na tym, kiedy nastąpi fala zapasów przed 11. świętem. Oczekuje się, że cena wysyłki fenolu do portu wschodniochińskiego wyniesie w tym tygodniu 9200-9650 juanów/tonę.

Czas publikacji: 12 września 2023 r.