Na początku maja ceny polipropylenu kontynuowały spadki w kwietniu, głównie z następujących powodów: po pierwsze, podczas święta pierwszomajowego fabryki downstream zostały zamknięte lub ograniczone, co spowodowało znaczny spadek ogólnego popytu, a w efekcie akumulację zapasów w przedsiębiorstwach produkcyjnych upstream i powolne tempo wyprzedaży zapasów; po drugie, ciągły spadek cen ropy naftowej w okresie świątecznym osłabił wsparcie kosztowe dla polipropylenu i miał również znaczący wpływ na operacyjne podejście branży; ponadto słabe funkcjonowanie kontraktów terminowych na PP przed i po festiwalu obniżyło cenę i nastawienie rynku spot.

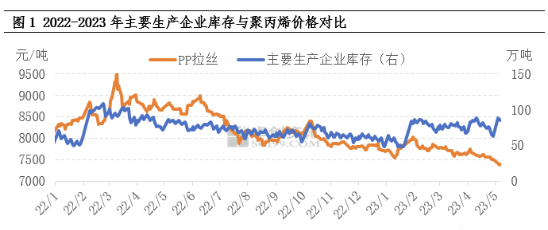

Powolne tempo wycofywania zapasów z powodu słabej podaży i popytu

Zapasy to stosunkowo intuicyjny wskaźnik, który odzwierciedla kompleksowe zmiany podaży i popytu. Przed świętami konserwacja urządzeń PP była stosunkowo skoncentrowana, a podaż spot na rynku front-end odpowiednio spadła. Ponieważ fabryki downstream potrzebowały jedynie zaopatrzenia, punkt zwrotny w postaci przedsiębiorstwa produkcyjnego upstream trafiającego do magazynów pojawił się w krótkim czasie. Jednak ze względu na niezadowalające, znaczące zużycie terminali downstream, skala przedsiębiorstw upstream trafiających do magazynów była stosunkowo ograniczona. Następnie, w okresie świątecznym, fabryki downstream zostały zamknięte na okres świąteczny lub zmniejszyły swój popyt, co doprowadziło do dalszego spadku popytu. Po świętach duże przedsiębiorstwa produkcyjne powróciły ze znaczną akumulacją zapasów PP. Jednocześnie, w połączeniu z wpływem gwałtownego spadku cen ropy naftowej w okresie świątecznym, nie nastąpiła znacząca poprawa nastrojów rynkowych po świętach. Fabryki downstream wykazywały niski entuzjazm dla produkcji i albo czekały, albo decydowały się na umiarkowane działania następcze, co skutkowało ograniczonym wolumenem obrotu. Pod wpływem pewnej presji związanej z akumulacją i redukcją zapasów PP, ceny przedsiębiorstw stopniowo spadały.

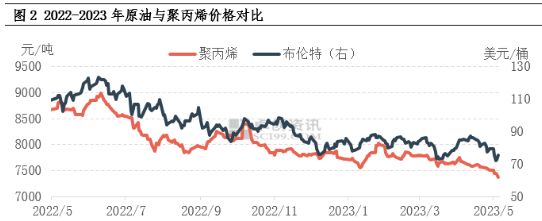

Ciągły spadek cen ropy osłabia poparcie dla mentalności kosztowej

Podczas święta pierwszomajowego międzynarodowy rynek ropy naftowej odnotował znaczny spadek. Z jednej strony, incydent w Bank of America po raz kolejny zakłócił inwestowanie w ryzykowne aktywa, a ropa naftowa straciła najwięcej na rynku towarowym; z drugiej strony, Rezerwa Federalna zgodnie z planem podniosła stopy procentowe o 25 punktów bazowych, a rynek ponownie jest zaniepokojony ryzykiem recesji gospodarczej. W związku z tym, pod wpływem incydentu bankowego, pod presją makroekonomiczną podwyżek stóp procentowych, ropa naftowa zasadniczo odzyskała impet wzrostowy wywołany proaktywną redukcją produkcji Arabii Saudyjskiej na wczesnym etapie. Na zamknięciu sesji 5 maja cena ropy WTI wynosiła 71,34 USD za baryłkę w czerwcu 2023 r., co oznacza spadek o 4,24% w porównaniu z ostatnim dniem handlowym przed świętem. Cena ropy Brent w lipcu 2023 r. wynosiła 75,3 USD za baryłkę, co oznacza spadek o 5,33% w porównaniu z ostatnim dniem handlowym przed świętem. Ciągły spadek cen ropy naftowej osłabił poparcie dla kosztów polipropylenu, ale bez wątpienia ma większy wpływ na nastroje rynkowe, powodując spadkową tendencję notowań rynkowych.

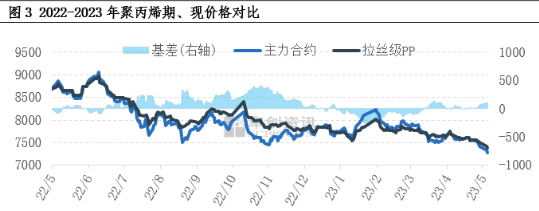

Słaby trend spadkowy kontraktów terminowych hamuje ceny spot i nastawienie

W ostatnich latach walory finansowe polipropylenu stale się umacniały, a rynek kontraktów terminowych jest jednym z ważnych czynników wpływających na rynek spot polipropylenu. Rynek kontraktów terminowych charakteryzuje się mniejszymi wahaniami i jest silnie skorelowany z kształtowaniem się cen spot. Baza bazowa była ostatnio dodatnia, a przed i po okresie świątecznym stopniowo się umacniała. Jak widać na wykresie, spadek cen kontraktów terminowych jest większy niż cen towarów spot, a niedźwiedzie oczekiwania na rynku utrzymują się.

Jeśli chodzi o przyszły rynek, fundamentalne czynniki podaży i popytu nadal mają kluczowy wpływ na kierunek rynku. W maju planowane jest wyłączenie wielu urządzeń PP w celu przeprowadzenia konserwacji, co może w pewnym stopniu złagodzić presję na podaż. Jednak oczekiwana poprawa popytu w segmencie downstream jest ograniczona. Według niektórych ekspertów branżowych, chociaż zapasy surowców w fabrykach downstream nie są wysokie, to na wczesnym etapie produkcji występują duże zapasy, dlatego główny nacisk kładziony jest na ich utylizację. Entuzjazm produkcyjny w fabrykach terminali downstream nie jest wysoki i są one ostrożne w monitorowaniu zapasów surowców, dlatego słaby popyt w segmencie downstream bezpośrednio prowadzi do ograniczonych efektów transmisji popytu w łańcuchu przemysłowym. Na podstawie powyższej analizy oczekuje się, że rynek polipropylenu będzie nadal doświadczał słabej konsolidacji w krótkim okresie. Nie można wykluczyć, że pozytywne informacje okresowe nieznacznie podniosą ceny, jednak istnieje znaczny opór wzrostowy.

Czas publikacji: 10 maja 2023 r.