W kwietniu 2024 roku rynek tworzyw konstrukcyjnych charakteryzował się mieszaną tendencją wzrostów i spadków. Ograniczona podaż towarów i rosnące ceny stały się głównymi czynnikami napędzającymi rynek, a strategie parkowania i podnoszenia cen stosowane przez duże zakłady petrochemiczne stymulowały wzrost na rynku spot. Jednak słaby popyt rynkowy doprowadził również do spadku cen niektórych produktów. W szczególności cen takich produktów jak:PMMACeny , PC i PA6 wzrosły, podczas gdy ceny takich produktów jak PET, PBT, PA6 i POM spadły.

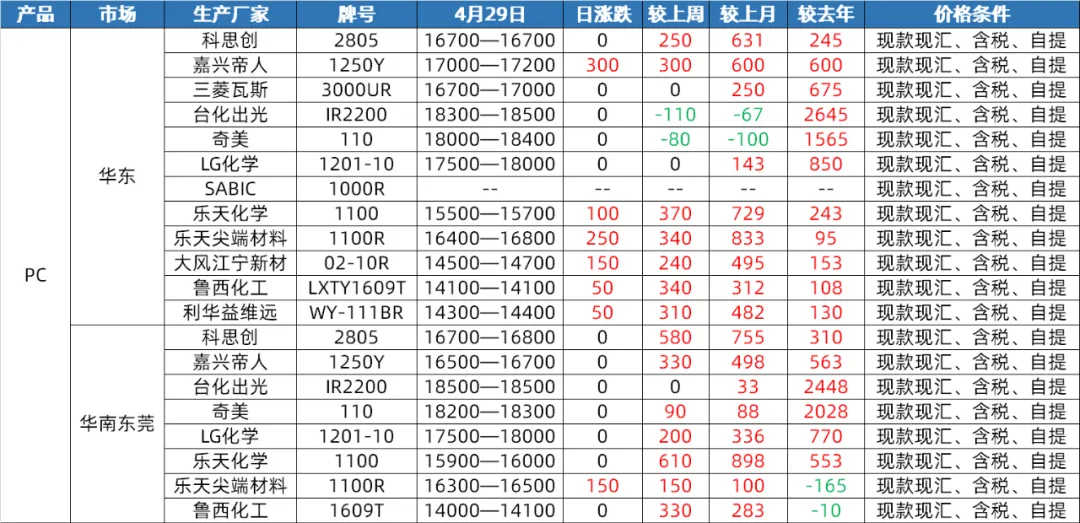

Rynek komputerów osobistych

Strona podaży: W kwietniu krajowy rynek komputerów osobistych (PC) doświadczył wąskiego zakresu wahań i konsolidacji, zanim nastąpił przełom i wzrost. Pod koniec miesiąca ceny odbiły do najwyższego poziomu od czwartego kwartału ubiegłego roku. W pierwszej połowie miesiąca, mimo że sprzęt komputerowy w Hainan Huasheng przeszedł całkowite zatrzymanie linii produkcyjnej i konserwację, ogólna działalność pozostałego krajowego sprzętu komputerowego była stabilna i nie występowała duża presja ze strony zarówno podaży, jak i popytu. Jednak w drugiej połowie roku, wraz ze znacznym odbiciem cen surowców do produkcji PC i ciągłym wzrostem cen materiałów równoległych, w połączeniu z operacjami magazynowania w niektórych fabrykach downstream przed 1 maja, ceny spot PC szybko wzrosły. W maju, mimo że nadal planowane są prace konserwacyjne urządzeń PC, oczekuje się, że straty z tego tytułu zostaną zrekompensowane. Jednocześnie stopniowo będą uwalniane moce produkcyjne Hengli Petrochemical wynoszące 260 000 ton rocznie w zakresie urządzeń PC, dlatego oczekuje się, że krajowa podaż komputerów PC w maju wzrośnie w porównaniu z oczekiwaniami z tego miesiąca.

Strona popytowa: Pod koniec kwietnia, pomimo wzrostu cen na rynku komputerów osobistych, nie zaobserwowano znaczących pozytywnych oczekiwań po stronie popytu. Zakupy komputerów osobistych w downstreamie nie były w stanie dodatkowo napędzać rynku. Oczekuje się, że w maju strona popytowa pozostanie stabilna, co utrudni wywieranie znaczącego wpływu na rynek komputerów osobistych.

Strona kosztowa: Oczekuje się, że pod względem kosztów, cena surowca bisfenolu A będzie w maju wahać się nieznacznie na wysokim poziomie, przy ograniczonym wsparciu cenowym dla PC. Ponadto, wraz ze wzrostem cen PC do prawie półrocznego maksimum i brakiem wystarczających danych fundamentalnych, rosną oczekiwania dotyczące ryzyka rynkowego, a realizacja zysków i koszty transportu również wzrosną, co dodatkowo obniży marże zysku PC.

Rynek plasterków PA6

Strona podażowa: W kwietniu rynek cięcia PA6 charakteryzował się stosunkowo dużą podażą. W związku z ponownym uruchomieniem sprzętu do konserwacji surowca, kaprolaktamu, wzrosło obciążenie operacyjne, a zapasy surowca w instalacji polimeryzacji są na wysokim poziomie. Jednocześnie stan podaży na miejscu również wykazuje wystarczającą wartość. Chociaż niektóre fabryki agregujące mają ograniczone zapasy spot, większość z nich realizuje zamówienia na wczesnym etapie, a ogólna presja podażowa nie jest znacząca. Na początku maja podaż kaprolaktamu nadal była wystarczająca, a produkcja w fabrykach polimeryzacji utrzymywała się na wysokim poziomie. Podaż na miejscu pozostała wystarczająca. Na początku niektóre fabryki nadal realizowały wstępne zamówienia i oczekuje się, że presja podażowa będzie się utrzymywać. Warto jednak zauważyć, że niedawny pozytywny rozwój handlu eksportowego, wzrost zagregowanych zamówień eksportowych lub utrzymujące się ujemne zapasy w niewielkiej liczbie fabryk będą miały pewien wpływ na stronę podażową.

Strona popytowa: W kwietniu popyt na rynku cięcia PA6 był przeciętny. Agregacja downstream obejmuje zamówienia na żądanie przy ograniczonym popycie. Pod wpływem popytu downstream fabryki północne obniżyły swoje ceny fabryczne. Jednak wraz ze zbliżaniem się święta pierwszomajowego atmosfera transakcyjna na rynku poprawiła się, a niektóre fabryki agregujące prowadzą przedsprzedaż do końca święta pierwszomajowego. Oczekuje się, że w maju popyt pozostanie stabilny. W pierwszej połowie roku niektóre fabryki nadal dostarczały wczesne zamówienia, podczas gdy agregacja downstream nadal w dużej mierze opierała się na zamówieniach na żądanie, co skutkowało ograniczonym popytem. Jednak biorąc pod uwagę pozytywny rozwój handlu eksportowego i wzrost zagregowanych zamówień eksportowych, będzie to miało pewien pozytywny wpływ na stronę popytową.

Strona kosztowa: W kwietniu głównym czynnikiem charakteryzującym rynek cięcia PA6 było słabe wsparcie kosztowe. Wahania cen surowca, kaprolaktamu, miały pewien wpływ na koszty cięcia, ale ogólnie rzecz biorąc, wsparcie kosztowe jest ograniczone. Oczekuje się, że w maju strona kosztowa będzie nadal podlegać wahaniom. Ze względu na wystarczającą podaż kaprolaktamu, wahania jego cen będą miały bezpośredni wpływ na koszty cięcia PA6. Oczekuje się, że rynek pozostanie słaby i stabilny w ciągu pierwszych dziesięciu dni, natomiast w kolejnych dziesięciu dniach może podążać za wahaniami cenowymi i wykazywać pewien trend korekcyjny.

Rynek PA66

Strona podażowa: W kwietniu krajowy rynek PA66 wykazywał zmienną tendencję, ze średnimi miesięcznymi cenami spadającymi o 0,12% w ujęciu miesiąc do miesiąca i 2,31% w ujęciu rok do roku. Pomimo wzrostu ceny realizacji o 1500 juanów/tonę przez Yingweida za surowiec heksametylenodiaminę, produkcja heksametylenodiaminy w Tianchen Qixiang pozostała stabilna, a wzrost podaży surowca doprowadził do słabej konsolidacji ceny spot heksametylenodiaminy. Ogólnie rzecz biorąc, strona podażowa jest stosunkowo stabilna, a rynek charakteryzuje się dużą podażą spot. Na początku maja zaplanowano miesięczną konserwację instalacji adiponitrylu w Nvidii, jednak cena realizacji spot adiponitrylu pozostaje stabilna na poziomie 26500 juanów/tonę, a instalacja adiponitrylu w Tianchen Qixiang również utrzymuje stabilną pracę. W związku z tym oczekuje się, że podaż surowców pozostanie stabilna i nie wystąpią żadne istotne wahania po stronie podaży.

Strona popytowa: W kwietniu popyt na produkty końcowe był słaby, a nastroje w segmencie downstream sprzyjające wysokim cenom były silne. Rynek koncentrował się głównie na zamówieniach o sztywnym popycie. Chociaż podaż jest stabilna i duża, niedostateczny popyt utrudnia rynkowi wykazanie znaczącej dynamiki wzrostowej. Oczekuje się, że popyt na produkty końcowe pozostanie słaby w maju, bez pozytywnych informacji, które mogłyby go wzmocnić. Przedsiębiorstwa z sektora downstream prawdopodobnie nadal będą koncentrować się na zamówieniach podstawowych, a popyt rynkowy prawdopodobnie nie ulegnie znaczącej poprawie. W związku z tym, od strony popytu, rynek PA66 nadal będzie podlegał pewnej presji spadkowej.

Strona kosztowa: W kwietniu wsparcie po stronie kosztowej było stosunkowo stabilne, przy czym ceny kwasu adypinowego i kwasu adypinowego wykazywały tendencję zmienną. Pomimo wahań cen surowców, nie nastąpiła znacząca zmiana w ogólnym wsparciu kosztowym. W maju utrzymanie instalacji adyponitrylu w firmie Nvidia może mieć pewien wpływ na koszty surowców, ale oczekuje się, że ceny kwasu adypinowego i kwasu adypinowego pozostaną stosunkowo stabilne. Zatem, z perspektywy kosztowej, wsparcie kosztowe rynku PA66 pozostaje stosunkowo stabilne.

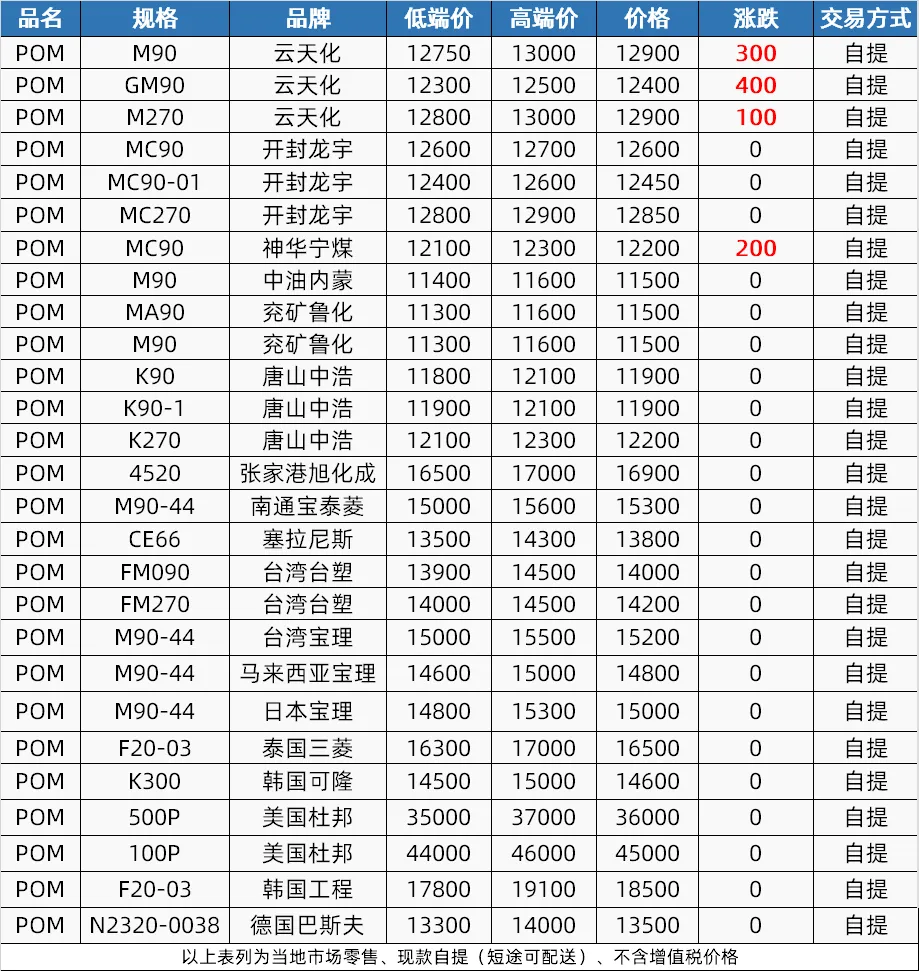

Rynek POM

Strona podażowa: W kwietniu na rynku POM nastąpił proces najpierw tłumienia, a następnie zwiększania podaży. Początkowo, ze względu na święto Qingming i obniżki cen w zakładach petrochemicznych, podaż na rynku była słaba. Konserwacja sprzętu w połowie miesiąca doprowadziła do ograniczenia podaży, co wpłynęło na wzrost cen. W drugiej połowie roku przywrócono sprzęt do konserwacji, ale niedobór towarów nadal się utrzymywał. Oczekuje się, że strona podażowa utrzyma w maju pewne pozytywne perspektywy. Shenhua Ningmei i Xinjiang Guoye mają plany konserwacyjne, podczas gdy Hengli Petrochemical planuje zwiększenie produkcji, a ogólna podaż pozostanie ograniczona.

Strona popytowa: Popyt na rynku POM w kwietniu był słaby, a zdolność terminalu do przyjmowania zamówień była słaba. Oczekuje się, że w maju popyt na terminal będzie nadal sztywny, a fabryka zatrzyma 50-60% produkcji i będzie czekać na nowe prognozy dotyczące zamówień.

Strona kosztowa: Strona kosztowa miała ograniczony wpływ na rynek materiałów powlekanych w kwietniu, ale oczekuje się, że ceny materiałów ze średniej i wysokiej półki pozostaną wysokie w maju ze względu na wpływ podwyżek cen materiałów importowanych. Jednak słaby popyt i konkurencja ze strony dostawców z niższej półki wpłyną na oferty z niższej półki, co może prowadzić do spadku oczekiwań.

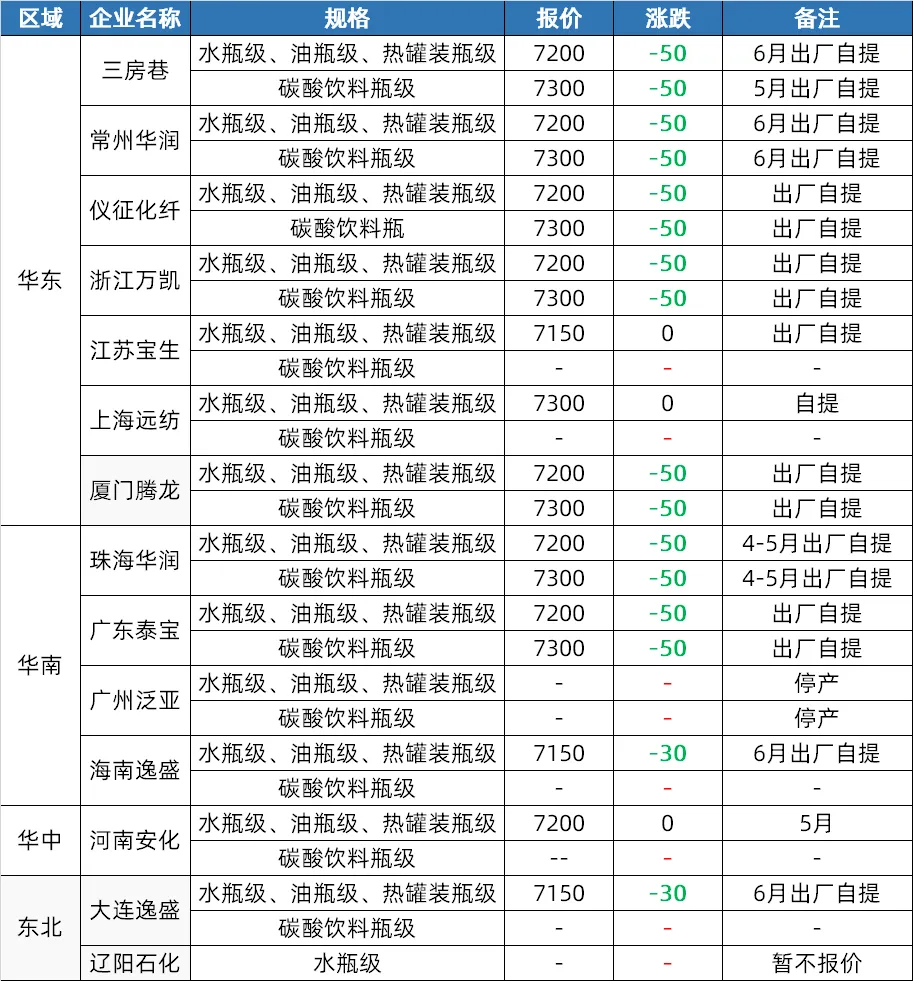

Rynek PET

Strona podażowa: W kwietniu rynek poliestrowych chipów butelkowych początkowo był napędzany przez ropę naftową i surowce, co skutkowało wzrostem cen. W drugiej połowie miesiąca ceny surowców spadły, ale fabryki podniosły ceny, a rynek nadal utrzymuje pewien poziom cen. Na początku maja niektóre zakłady na południowym zachodzie mogą zostać dostosowane w zależności od sytuacji surowcowej, a podaż może nieznacznie wzrosnąć w oczekiwaniu na uruchomienie nowych zakładów.

Strona popytowa: Obawy rynkowe w kwietniu skłoniły firmy downstream i handlowców do uzupełnienia zapasów, przy czym w drugiej połowie miesiąca handel był aktywny. Oczekuje się, że w maju branża napojów bezalkoholowych wejdzie w szczyt sezonu uzupełniania zapasów, ze wzrostem popytu na arkusze PET i ogólną poprawą popytu krajowego.

Strona kosztowa: Wsparcie kosztowe było silne w pierwszej połowie kwietnia, ale osłabło w drugiej połowie. Wchodząc w maj, spodziewany spadek cen ropy naftowej i zmiany w podaży surowców mogą doprowadzić do osłabienia wsparcia kosztowego.

Rynek PBT

Strona podażowa: W kwietniu odnotowano mniej prac konserwacyjnych urządzeń PBT, co przełożyło się na wzrost produkcji i luźną sytuację po stronie podażowej. W maju spodziewane są prace konserwacyjne niektórych urządzeń PBT, a ich podaż powinna nieznacznie spaść. Jednak ogólnie rzecz biorąc, podaż pozostanie wysoka.

Strona kosztowa: W kwietniu strona kosztowa wykazywała zmienną tendencję, przy czym ceny na rynku PTA początkowo były wysokie, a następnie niskie, BDO kontynuowało spadek, a transmisja kosztów była słaba. Na początku maja ceny na rynku PTA mogą najpierw wzrosnąć, a następnie spaść, przy stosunkowo niskich opłatach za przetwarzanie. Cena na rynku BDO jest niska, z dużym oporem transakcyjnym na rynku i oczekuje się, że strona kosztowa utrzyma wahania w tym zakresie.

Strona popytowa: W kwietniu nabywcy z downstreamu i terminali uzupełniali zapasy głównie w okresach spadków, a transakcje opierały się na małych zamówieniach, co utrudniało poprawę popytu rynkowego. Na początku maja rynek PBT rozpoczął tradycyjny okres poza sezonem, a branża przędzalnicza spodziewała się spadku produkcji. Popyt na modyfikacje w tym obszarze jest nadal wysoki, ale zyski spadły. Ponadto, ze względu na pesymistyczne nastawienie na rynku kontraktów futures, entuzjazm do zakupu towarów nie jest wysoki, a wiele produktów jest kupowanych w razie potrzeby. Ogólnie rzecz biorąc, popyt może nadal być słaby.

Rynek PMMA

Strona podaży: Chociaż produkcja cząstek PMMA na rynku wzrosła w kwietniu dzięki zwiększeniu mocy produkcyjnych, działalność fabryk nieznacznie spadła. Oczekuje się, że problem z niedoborem cząstek w maju nie zostanie całkowicie rozwiązany w krótkim okresie, a niektóre fabryki mogą mieć oczekiwania dotyczące konserwacji, więc wsparcie podaży nadal istnieje.

Strona popytowa: Sztywne zakupy w dół łańcucha dostaw, ale ostrożne dążenie do wysokiego popytu. Wkraczając w maj, mentalność kupującego na rynku końcowym pozostaje ostrożna, a rynek utrzymuje silny popyt. Strona popytowa:

Pod względem kosztów: Średnia cena surowca MMA na rynku znacząco wzrosła w kwietniu, a średnie ceny miesięczne na rynkach wschodnich Chin, Szantungu i południowych Chin wzrosły odpowiednio o 15,00%, 16,34% i 8,00% w ujęciu miesięcznym. Presja kosztowa doprowadziła do wzrostu cen cząstek na rynku. Oczekuje się, że ceny MMA pozostaną wysokie w krótkim okresie, a koszty działalności fabryk cząstek będą nadal pod presją.

Czas publikacji: 07-05-2024