14 listopada 2023 roku na rynku ketonów fenolowych nastąpił wzrost cen obu substancji. W ciągu tych dwóch dni średnie ceny rynkowe fenolu i acetonu wzrosły odpowiednio o 0,96% i 0,83%, osiągając poziom 7872 juanów/tonę i 6703 juanów/tonę. Za pozornie przeciętnymi danymi kryje się turbulentny rynek ketonów fenolowych.

Analizując trendy rynkowe tych dwóch głównych chemikaliów, możemy dostrzec pewne interesujące prawidłowości. Po pierwsze, z perspektywy ogólnego trendu, wahania cen fenolu i acetonu są ściśle powiązane z intensywnym uwalnianiem nowych mocy produkcyjnych i rentownością gałęzi przemysłu niższego szczebla.

W połowie października tego roku przemysł ketonów fenolowych powitał nową zdolność produkcyjną wynoszącą 1,77 miliona ton, która została wdrożona w ramach produkcji scentralizowanej. Jednak ze względu na złożoność procesu produkcji ketonów fenolowych, nowe moce produkcyjne wymagają cyklu produkcyjnego trwającego od 30 do 45 dni od momentu wprowadzenia do produkcji. W związku z tym, pomimo znacznego zwiększenia mocy produkcyjnych, w rzeczywistości, nowe moce produkcyjne nie generowały stabilnej produkcji aż do połowy listopada.

W tej sytuacji przemysł fenolowy ograniczył podaż towarów, a na dodatek na rynku czystego benzenu panowała napięta sytuacja, co spowodowało gwałtowny wzrost ceny fenolu, która osiągnęła poziom 7850–7900 juanów/tonę.

Rynek acetonu przedstawia inny obraz. Na wczesnym etapie głównymi przyczynami spadku cen acetonu były nowe moce produkcyjne, straty w branży MMA oraz presja na zamówienia eksportowe izopropanolu. Jednak z czasem rynek przeszedł kolejne zmiany. Chociaż niektóre fabryki zostały zamknięte z powodu prac konserwacyjnych, w listopadzie zaplanowano konserwację fenoloketonu, a ilość uwalnianego acetonu nie wzrosła. Jednocześnie ceny w branży MMA szybko wzrosły, powracając do rentowności, a plany konserwacyjne niektórych fabryk również uległy spowolnieniu. Te czynniki łącznie spowodowały pewne odbicie cen acetonu.

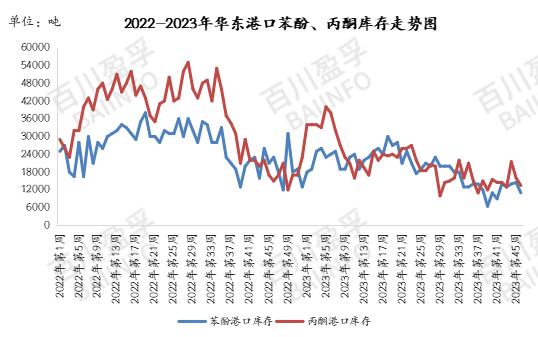

Jeśli chodzi o zapasy, na dzień 13 listopada 2023 r. zapasy fenolu w porcie Jiangyin w Chinach wynosiły 11 000 ton, co stanowi spadek o 35 000 ton w porównaniu z 10 listopada. Zapasy acetonu w porcie Jiangyin w Chinach wynoszą 13 500 ton, co stanowi spadek o 0,25 mln ton w porównaniu z 3 listopada. Można zauważyć, że chociaż uruchomienie nowych mocy produkcyjnych wywołało pewną presję na rynek, obecna sytuacja niskich zapasów w portach zniwelowała tę presję.

Ponadto, według danych statystycznych z okresu od 26 października do 13 listopada 2023 r., średnia cena fenolu we wschodnich Chinach wynosi 7871,15 juanów/tonę, a średnia cena acetonu 6698,08 juanów/tonę. Obecnie ceny spot we wschodnich Chinach są zbliżone do tych średnich cen, co wskazuje, że rynek ma wystarczające oczekiwania i gotowość do uruchomienia nowych mocy produkcyjnych.

Nie oznacza to jednak, że rynek stał się całkowicie stabilny. Wręcz przeciwnie, ze względu na uwolnienie nowych mocy produkcyjnych i niepewność co do rentowności branż downstream, nadal istnieje ryzyko wahań na rynku. Zwłaszcza biorąc pod uwagę złożoność rynku ketonów fenolowych i zmienne harmonogramy produkcji w różnych fabrykach, przyszłe trendy rynkowe nadal wymagają uważnego monitorowania.

W tym kontekście kluczowe jest, aby inwestorzy i traderzy uważnie monitorowali dynamikę rynku, rozsądnie alokowali aktywa i elastycznie korzystali z instrumentów pochodnych. Przedsiębiorstwa produkcyjne, oprócz monitorowania cen rynkowych, powinny również skupić się na optymalizacji przepływu procesów i poprawie efektywności produkcji, aby sprostać potencjalnym ryzykom rynkowym.

Ogólnie rzecz biorąc, rynek ketonów fenolowych znajduje się obecnie w stosunkowo złożonej i wrażliwej fazie, po intensywnym uwalnianiu nowych mocy produkcyjnych i wahaniach zysków w branżach downstream. Wszyscy uczestnicy rynku mogą znaleźć oparcie w złożonym otoczeniu rynkowym tylko dzięki pełnemu zrozumieniu i zrozumieniu zmieniających się praw.

Czas publikacji: 15-11-2023