W marcu, w ramach prac konserwacyjnych zakładu produkującego produkty bisfenolu A w dół rzeki oraz w związku z niedoborem początkowym, nastąpił wzrost krótkoterminowej presji popytu i podaży na rynku fenolu, ale ostatnio wysokie ceny kontraktów terminowych na ropę naftową, napędzające odbicie cen górnego zakresu surowców fenolowych, czystego benzenu i propylenu, koszt siły przesyłowej w dół, gra kosztów oraz podaży i popytu, kupno i sprzedaż płyt piłowanych, rosnące przerwy nadal potrzebują pomocy.

W marcu, gdy jednostka fenolo-ketonowa Yanshan Petrochemical East została ponownie uruchomiona, jednostka fenolo-ketonowa Zhejiang Petrochemical 2 jest w trakcie produkcji, a reszta krajowej jednostki fenolo-ketonowej w tym miesiącu nie planuje wstrzymania konserwacji. Całkowite obciążenie rozruchowe krajowej jednostki fenolo-ketonowej utrzymuje się na wysokim poziomie. Oczekuje się, że krajowa podaż na rynku fenolu znacznie wzrośnie w porównaniu z poprzednim miesiącem. Jednakże, dwa zestawy jednostek bisfenolu A w Levoy Chemical weszły w okres konserwacji, jej jednostki fenolo-ketonowe wspierające upstream nie są na razie planowane. Oprócz jednostki bisfenolu A w Zhejiang Petrochemical od 3 marca wstrzymana jest konserwacja, a czas ponownego uruchomienia zostanie określony. W połączeniu z chińskim Nowym Rokiem czas wznowienia downstream jest powolny. Doniesiono, że część zakładu downstream w regionie północnym czas wznowienia opóźni się do połowy marca.

Presja popytu i podaży na rynku fenolu wzrosła na krótki okres czasu. Na początku marca rynek fenolu kontynuował słaby trend spadkowy pod koniec lutego, a niedźwiedzia atmosfera w branży stopniowo się gęstniała. Jednak pod wpływem sytuacji międzynarodowej ceny kontraktów terminowych na ropę naftową przebiły kolejne wysokie poziomy, napędzając rynek fenolu. Ceny czystego benzenu i propylenu odbiły się, a rynek fenolu wydawał się przestać spadać po nieznacznym trendzie wzrostowym.

Ostatnie zmiany danych na rynku fenolu wskazują, że spadek cen jest powolny, a wzrosty w miarę zbliżania się końca okresu produkcji są stosunkowo niewielkie. Z jednej strony wskazuje to na konieczność poprawy fundamentów podaży i popytu na produkty z niższej półki, a z drugiej strony, że nabywcy z niższego szczebla przyjmują postawę wyczekującą w kwestii stabilności rosnących kosztów.

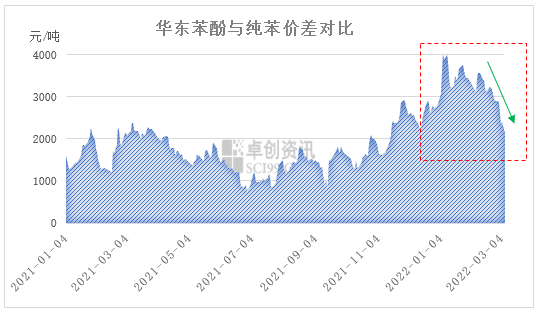

Obecnie spread między cenami fenolu i czystego benzenu we wschodnich Chinach gwałtownie maleje. Na zamknięciu 7 marca rynek fenolu we wschodnich Chinach zamknął się na poziomie 10900-11000 juanów/tonę, a cena czystego benzenu we wschodnich Chinach na poziomie 8750-8850 juanów/tonę. Spread między nimi powrócił do 2150 juanów/tonę. W krótkim terminie ceny kontraktów terminowych na ropę naftową wzrosły pod wpływem cen czystego benzenu lub opóźniły wzrost cen, ale rynek fenolu jest stosunkowo powolny. Oczekuje się, że spread między nimi będzie się nadal zmniejszał, a wpływ późniejszego wsparcia cenowego na rynek fenolu będzie stopniowo narastał.

Obecnie ceny kontraktów terminowych na ropę naftową w Europie i Stanach Zjednoczonych wzrosły do najwyższych poziomów od 2008 roku. Ceny kontraktów terminowych na ropę Brent w ciągu dnia zbliżają się do 140 dolarów za baryłkę. Rosnące ceny ropy naftowej skutkują zwiększoną presją cenową w obszarach downstream rafinacji. Spread między fenolem a czystym benzenem stopniowo się zawęża. Wzrost cen fenolu będzie miał wpływ na wzrost cen, ale wracając do podstaw popytu i podaży, krótkoterminowa presja na podaż i popyt na fenol jest nadal duża, szczególnie na rynku północnym. Niedawny napływ towarów z południa z północy z jednej strony hamuje tempo wzrostu cen rynkowych, a z drugiej strony odzwierciedla presję na zapasy na rynku północnym. Krótkoterminowa gra podaży i popytu, kupno i sprzedaż płyt pilśniowych, rosnące straty wciąż wymagają wsparcia.

Czas publikacji: 09-03-2022