1. Cenafenolłańcuch przemysłowy spadł bardziej niż wzrósł mniej

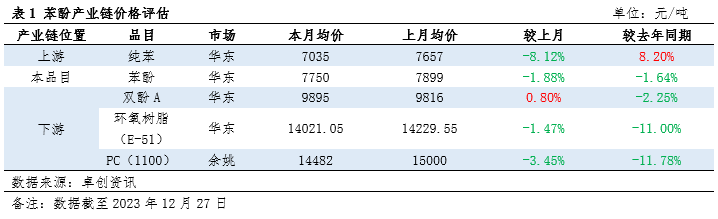

W grudniu ceny fenolu i jego produktów ubocznych (upstream i downstream) generalnie wykazywały tendencję spadkową, a nie wzrostową. Przyczyny są dwa:

1. Niewystarczające wsparcie kosztów: Cena czystego benzenu w segmencie upstream znacząco spadła i chociaż w ciągu miesiąca nastąpiło odbicie, wzrost cen jest nieco niepewny ze względu na akumulację zapasów w porcie głównym. Ogranicza to wsparcie kosztów w segmencie downstream.

2. Brak równowagi popytu i podaży: Ogólna sytuacja popytu na produkty końcowe jest słaba, zwłaszcza w obliczu uwolnienia nowych mocy produkcyjnych w niektórych gałęziach przemysłu, co prowadzi do braku równowagi w relacji popytu i podaży oraz spadku cen produktów.

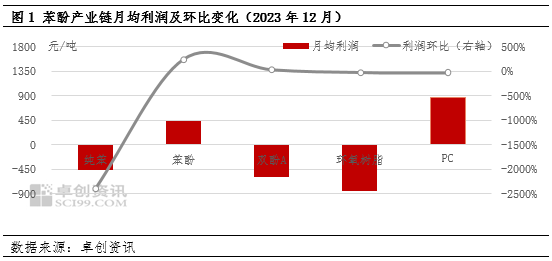

2. Ogólna rentowność branży

1. Niska ogólna rentowność: W grudniu zyski branży fenolowej oraz łańcuchów dostaw i dystrybucji ulegały wahaniom, co skutkowało stosunkowo niską ogólną rentownością.

2. Rentowność branży ketonów fenolowych uległa poprawie: Ze względu na częste konserwacje instalacji ketonów fenolowych w ciągu miesiąca, spadek podaży zapewnił przedsiębiorstwom pewne pozytywne wsparcie. Jednocześnie spadek średniej ceny czystego benzenu w segmencie upstream złagodził presję kosztową.

3. Największe straty ponosi przemysł żywic epoksydowych: ograniczona podaż bisfenolu A doprowadziła do niewielkiego wzrostu cen rynkowych, ale niski popyt sezonowy i presja kosztów przyczyniły się do niskiej rentowności w przemyśle żywic epoksydowych.

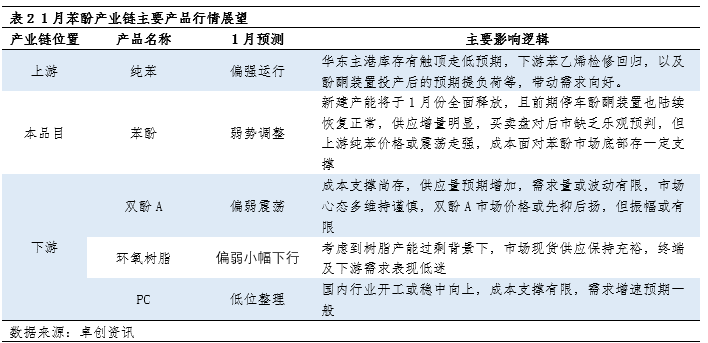

3. Prognoza rynkowadla łańcucha przemysłu fenolowego w styczniu

Oczekuje się, że w styczniu tendencja rynkowa w łańcuchu przemysłu fenolowego będzie charakteryzować się mieszaną tendencją wzrostów i spadków:

1. Silna eksploatacja czystego benzenu w górnym biegu rzeki: Oczekuje się, że zapasy w głównym porcie we wschodnich Chinach będą rosły i malały, podczas gdy popyt w dolnym biegu rzeki będzie się poprawiał, co w pewnym stopniu wspiera cenę czystego benzenu.

2. Presja ze strony przemysłu downstream pozostaje niezmienna: Chociaż niektóre branże, takie jak produkcja styrenu i ketonów fenolowych, przyniosą poprawę popytu, presja podaży i popytu w branżach downstream nadal istnieje, a ciągłe uwalnianie nowych mocy produkcyjnych może dodatkowo obniżać ceny.

3. Całkowita przestrzeń spadkowa rynku jest ograniczona: efekt transmisji korzyści kosztowych może ograniczyć całkowitą przestrzeń spadkową rynku.

Podsumowując, w grudniu branża fenolowa zmagała się z podwójną presją kosztów oraz popytu i podaży, co skutkowało niską ogólną rentownością. Oczekuje się, że w styczniu rynek wykaże mieszany trend wzrostów i spadków, ale ogólna przestrzeń spadkowa może być ograniczona.

Czas publikacji: 02-01-2024