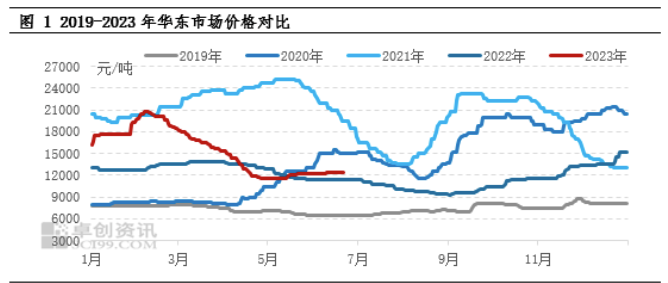

Od 2023 roku rynek MIBK doświadczał znacznych wahań. Biorąc za przykład cenę rynkową we wschodnich Chinach, amplituda punktów maksymalnych i minimalnych wynosi 81,03%. Głównym czynnikiem wpływającym na ten stan rzeczy jest zaprzestanie przez firmę Zhenjiang Li Changrong High Performance Materials Co., Ltd. eksploatacji urządzeń MIBK pod koniec grudnia 2022 roku, co spowodowało szereg zmian na rynku. W drugiej połowie 2023 roku krajowe moce produkcyjne MIBK będą nadal rosły i oczekuje się, że rynek MIBK będzie pod presją.

Przegląd cen i logiczna analiza stojąca za nim

W fazie wzrostowej (od 21 grudnia 2022 r. do 7 lutego 2023 r.) ceny wzrosły o 53,31%. Głównym powodem gwałtownego wzrostu cen jest informacja o parkowaniu maszyn Li Changrong w Zhenjiang. Biorąc pod uwagę całkowitą wartość mocy produkcyjnych, Zhenjiang Li Changrong dysponuje największą mocą produkcyjną maszyn w Chinach, stanowiącą 38%. Zamknięcie maszyn Li Changrong wzbudziło obawy uczestników rynku o przyszłe niedobory podaży. W związku z tym aktywnie poszukują oni dodatkowych dostaw, co doprowadziło do jednostronnego, znacznego wzrostu cen rynkowych.

W fazie spadkowej (od 8 lutego do 27 kwietnia 2023 r.) ceny spadły o 44,1%. Główną przyczyną ciągłego spadku cen jest niższa niż oczekiwano konsumpcja końcowa. Wraz z uruchomieniem nowych mocy produkcyjnych i wzrostem wolumenu importu, presja na zapasy społeczne stopniowo narasta, co prowadzi do destabilizacji nastrojów wśród uczestników rynku. W związku z tym aktywnie wyprzedawali oni swoje towary, a ceny rynkowe nadal spadały.

Wraz ze spadkiem ceny MIBK do niższego poziomu (od 28 kwietnia do 21 czerwca 2023 r.), wzrosła liczba prac konserwacyjnych wielu zestawów sprzętu w Chinach. W drugiej połowie maja zapasy przedsiębiorstw produkcyjnych są pod kontrolą, a powyższa notowania zwiększają wolumen dostaw. Jednak obciążenie początkowe głównego sektora downstream w zakresie przeciwutleniaczy nie jest wysokie, a ogólne oczekiwania wzrostowe są ostrożne. Do początku czerwca, dzięki opublikowaniu nowych planów dotyczących zdolności produkcyjnych, wczesne ilościowe zamówienia w sektorze downstream w sektorze wydobywczym wspierały wzrost koncentracji transakcji, w porównaniu z 6,89% w pierwszej połowie roku.

W drugiej połowie roku moce produkcyjne będą nadal zwiększane, a struktura dostaw ulegnie zmianie

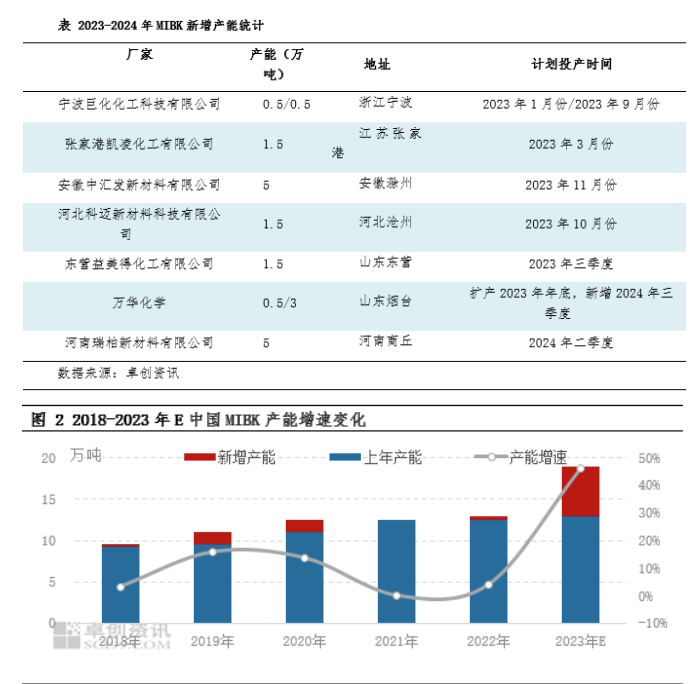

W 2023 roku Chiny wyprodukują 110 000 ton nowych mocy produkcyjnych MIBK. Z wyłączeniem pojemności parkingu Li Changronga, oczekuje się, że moce produkcyjne wzrosną o 46% rok do roku. Wśród nich, w pierwszym kwartale 2023 roku, pojawiły się dwa nowe przedsiębiorstwa produkcyjne, Juhua i Kailing, które dodały 20 000 ton mocy produkcyjnych. W drugiej połowie 2023 roku China MIBK planuje uwolnić 90 000 ton nowych mocy produkcyjnych, mianowicie Zhonghuifa i Kemai. Ponadto zakończono również rozbudowę Juhua i Yide. Oczekuje się, że do końca 2023 roku krajowe moce produkcyjne MIBK osiągną 190 000 ton, z czego większość zostanie oddana do produkcji w czwartym kwartale, a presja podaży może stopniowo stawać się widoczna.

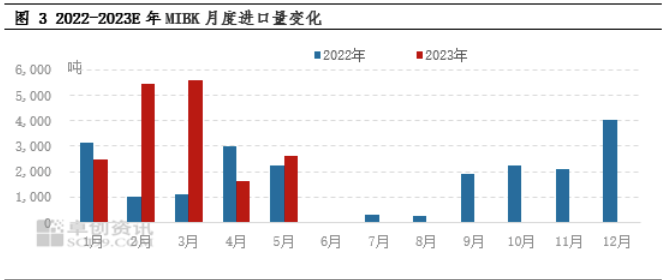

Według statystyk celnych, od stycznia do maja 2023 r. chiński MIBK zaimportował łącznie 17 800 ton, co stanowi wzrost rok do roku o 68,64%. Głównym powodem jest miesięczny wolumen importu w lutym i marcu przekraczający 5000 ton. Głównym powodem jest parkowanie sprzętu Li Changronga w Zhenjiang, co skłoniło pośredników i niektórych odbiorców do aktywnego poszukiwania źródeł importu w celu uzupełnienia zapasów, co doprowadziło do znacznego wzrostu wolumenu importu. Na późniejszym etapie, ze względu na słaby popyt krajowy i wahania kursu juana, różnica cen między rynkiem krajowym a zagranicznym jest stosunkowo niewielka. Biorąc pod uwagę ekspansję MIBK w Chinach, oczekuje się, że wolumen importu znacznie spadnie w drugiej połowie roku.

Ogólna analiza sugeruje, że w pierwszej połowie 2023 roku, mimo że Chiny uruchomiły dwa zestawy nowych mocy produkcyjnych, wzrost produkcji po inwestycji w nowe moce produkcyjne nie nadąży za utratą produkcji po wyłączeniu sprzętu Li Changronga. Krajowa luka podażowa opiera się głównie na uzupełnianiu dostaw importowanych. W drugiej połowie 2023 roku krajowy sprzęt MIBK będzie nadal się rozwijał, a trend cenowy MIBK w późniejszym etapie będzie koncentrował się na postępie produkcji nowego sprzętu. Ogólnie rzecz biorąc, podaż rynkowa w trzecim kwartale nie będzie mogła zostać w pełni uzupełniona. Zgodnie z analizą oczekuje się, że rynek MIBK skonsoliduje się w tym przedziale, a po skoncentrowanej ekspansji w czwartym kwartale ceny rynkowe będą pod presją. W fazie wzrostowej (od 21 grudnia 2022 r. do 7 lutego 2023 r.) ceny wzrosły o 53,31%. Głównym powodem gwałtownego wzrostu cen jest informacja o parkowaniu sprzętu Li Changronga w Zhenjiang. Biorąc pod uwagę całkowitą wartość zdolności produkcyjnych, Zhenjiang Li Changrong dysponuje największą zdolnością produkcyjną w Chinach, stanowiącą 38%. Zamknięcie maszyn Li Changrong wzbudziło obawy uczestników rynku o przyszłe niedobory podaży. W związku z tym aktywnie poszukują oni dodatkowych źródeł zaopatrzenia, co doprowadziło do jednostronnego, znacznego wzrostu cen rynkowych.

Czas publikacji: 27-06-2023