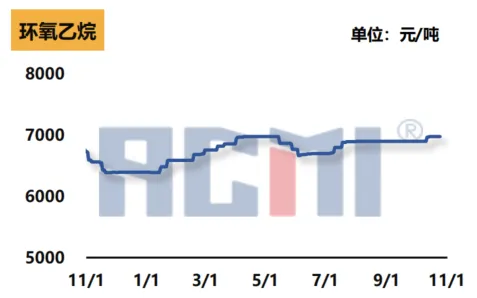

1、Rynek tlenku etylenu: utrzymana stabilność cen, dopracowana struktura podaży i popytu

Słaba stabilność kosztów surowców: Cena tlenku etylenu pozostaje stabilna. Z perspektywy kosztowej rynek surowców etylenowych wykazuje słabą kondycję, a koszty tlenku etylenu są niewystarczające. Słaba stabilność cen etylenu bezpośrednio wpływa na strukturę kosztów tlenku etylenu.

Zacieśnienie po stronie podaży: Po stronie podaży, zamknięcie Yangzi Petrochemical z powodu konserwacji doprowadziło do ograniczenia podaży towarów w regionie wschodnich Chin, co z kolei przełożyło się na niskie tempo wysyłek. Jednocześnie Jilin Petrochemical zwiększa swoje obciążenie, ale tempo odbioru towarów w dół rzeki stopniowo rośnie, a ogólna podaż nadal wykazuje tendencję spadkową.

Popyt na dalszych etapach łańcucha dostaw nieznacznie spada: Po stronie popytu, główne obciążenie operacyjne monomeru polikarboksylanowego superplastyfikatora spadło, a wsparcie popytu na tlenek etylenu osłabło ze względu na krótkoterminowe dostosowanie związane z przestojem jednostek surowcowych i monomerowych we wschodnich Chinach.

2、Rynek oleju palmowego i alkoholu średniowęglowego: wzrost cen, znaczne koszty

Wzrost ceny spot oleju palmowego: W zeszłym tygodniu cena spot oleju palmowego znacznie wzrosła, co wywarło presję kosztową na powiązany łańcuch branżowy.

Cena alkoholi średniowęglowych jest uzależniona od surowców: cena alkoholi średniowęglowych ponownie wzrosła, głównie ze względu na wzrost cen surowca – oleju z pestek palmowych. W rezultacie wzrósł koszt alkoholi tłuszczowych, a producenci kolejno podnosili swoje oferty.

Rynek alkoholi wysokowęglowych znajduje się w impasie: cena alkoholu wysokowęglowego na rynku stabilizuje się. Pomimo ciągłego wzrostu cen surowców, takich jak olej palmowy i olej z pestek palmowych, podaż na rynku jest ograniczona, a producenci z niższego szczebla (downstream) zintensyfikowali swoje działania w zakresie zapytań. Jednak liczba transakcji jest nadal niewystarczająca, a podaż i popyt na rynku znajdują się w impasie.

3、Rynek surfaktantów niejonowych: wzrost cen, uwolnienie popytu na codzienne zapasy chemikaliów

Wzrost kosztów: Rynek niejonowych środków powierzchniowo czynnych wzrósł w zeszłym tygodniu, głównie ze względu na utrzymujący się wzrost cen surowych alkoholi tłuszczowych. Chociaż cena tlenku etylenu pozostaje stabilna, wzrost cen alkoholi tłuszczowych napędza ogólny wzrost rynku.

Stabilne dostawy: Jeśli chodzi o dostawy, fabryka realizuje głównie wczesne zamówienia, a ogólna podaż jest stosunkowo stabilna.

Ostrożny popyt w downstream: Po stronie popytu, w związku ze zbliżającą się „podwójną jedenastką”, niektóre zamówienia na codzienne dostawy chemikaliów do downstreamu zostały opublikowane jedno po drugim, ale zaopatrzenie downstream pozostaje ostrożne i ogólnie aktywne ze względu na wpływ wysokich cen.

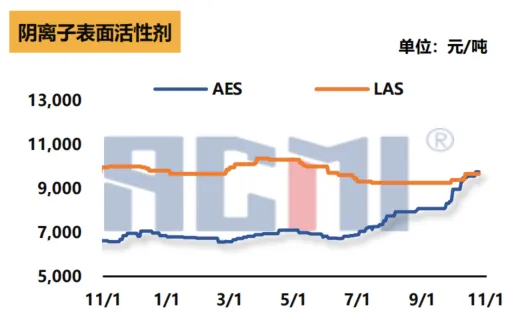

4、Rynek surfaktantów anionowych: rosnące ceny, ograniczona podaż w południowych Chinach

Wsparcie kosztowe: Główną siłą napędową wzrostu cen surfaktantów anionowych jest wzrost cen alkoholi tłuszczowych, będących surowcami. Ciągły wzrost cen alkoholi tłuszczowych nadal wspiera rynek zegarków AES.

Rosnąca presja kosztowa na fabryki: Po stronie podaży, oferty fabryczne są stabilne, ale ze względu na wysokie ceny alkoholi tłuszczowych, presja kosztowa wzrosła. Podaż AES w regionie południowych Chin jest nieco ograniczona.

Stopniowe uwalnianie popytu na produkty downstream: Po stronie popytu, wraz ze zbliżającym się festiwalem zakupowym „Double Eleven”, popyt na produkty downstream jest stopniowo uwalniany, ale nowe zamówienia złożone w tym tygodniu są ograniczone i dotyczą głównie małych ilości.

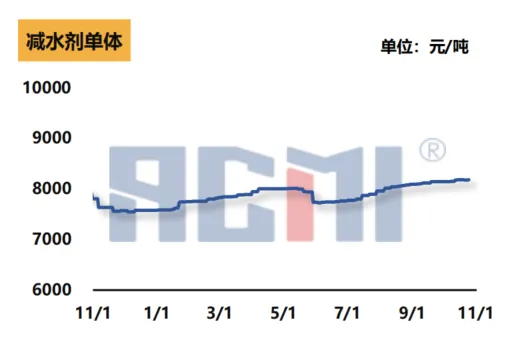

5、Rynek monomerów redukujących wodę polikarboksylanową: silna działalność, zmniejszona podaż surowców

Wzmocnienie wsparcia kosztów: Rynek monomerów superplastyfikatorów polikarboksylanowych był w zeszłym tygodniu stosunkowo silny. Po stronie kosztów, ze względu na krótkotrwałe zamknięcia zakładów Satellite Petrochemical i Yangtze Petrochemical, podaż tlenku etylenu w regionie spadła, co wpłynęło na wzrost kosztów poszczególnych jednostek.

Niedobór zasobów spot: Jeśli chodzi o podaż, niektóre zakłady we wschodnich Chinach są w trakcie remontu, a zasoby spot są stosunkowo ograniczone. Z powodu niewielkiego niedoboru surowców, niektóre fabryki zmniejszyły swoje indywidualne obciążenie operacyjne.

Popyt w downstreamie – oczekiwanie na rozwój: Po stronie popytu, ze względu na wpływ niskich temperatur, tempo budowy terminali spadło z północy na południe. Sztywny popyt w downstreamie stał się powszechny, a rynek czeka na dalszą poprawę popytu.

Wyniki poszczególnych podsektorów przemysłu chemicznego są zróżnicowane, ale na ogół zależą od wahań cen surowców, zmian w strukturze podaży i popytu oraz czynników sezonowych.

Czas publikacji: 30 października 2024 r.