W pierwszej połowie tego roku krajowy rynek żywic epoksydowych spadał od maja. Cena płynnej żywicy epoksydowej spadła z 27 000 juanów/tonę w połowie maja do 17 400 juanów/tonę na początku sierpnia. W ciągu niecałych trzech miesięcy cena spadła o prawie 10 000 juanów, czyli 36%. Jednak w sierpniu tendencja ta została odwrócona.

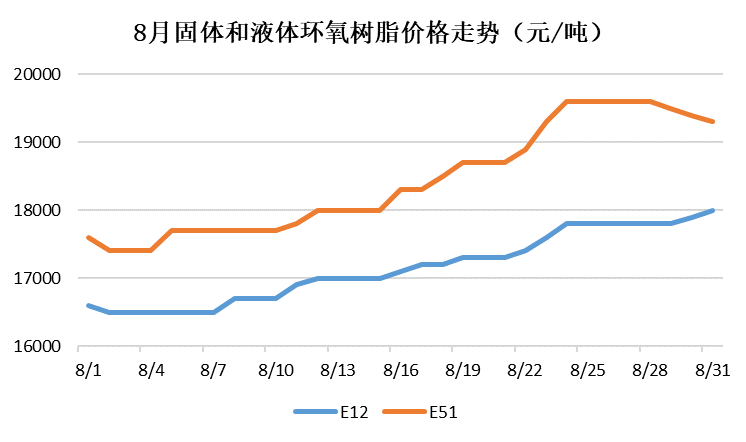

Płynna żywica epoksydowa: Napędzany wzrostem kosztów i ożywieniem na rynku, krajowy rynek płynnej żywicy epoksydowej kontynuował wzrost w sierpniu, a w ostatnich dniach miesiąca wzrost ten był nadal słaby, przy nieznacznym spadku cen. Pod koniec sierpnia cena referencyjna płynnej żywicy epoksydowej na rynku wschodnich Chin wynosiła 19 300 RMB/tonę, co oznacza wzrost o 1600 RMB/tonę, czyli 9%.

Stała żywica epoksydowa: Ze względu na wzrost kosztów oraz wpływ masowych zamknięć i ograniczeń produkcji w fabrykach stałej żywicy epoksydowej w regionie Huangshan, cena stałej żywicy epoksydowej nadal rosła i do końca miesiąca nie wykazywała trendu spadkowego. Pod koniec sierpnia cena referencyjna stałej żywicy epoksydowej na rynku Huangshan wynosiła 18 000 RMB/tonę, co oznacza wzrost o 1200 RMB/tonę, czyli 7,2% rok do roku.

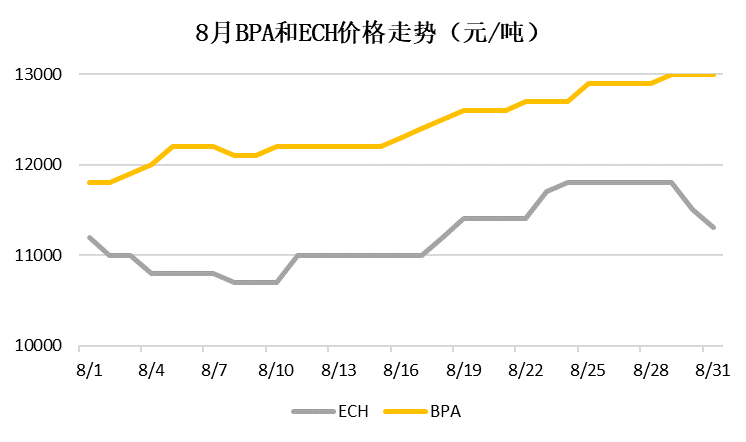

Bisfenol A: W dniach 15 i 20 sierpnia, odpowiednio, urządzenie Yanhua z poliwęglanu o wydajności 180 000 ton/rok i urządzenie Sinopec Mitsui o wydajności 120 000 ton/rok wstrzymały prace konserwacyjne, a plan konserwacji został ogłoszony z wyprzedzeniem. Obrót rynkowy produktami z BPA spadł, a cena BPA nadal rosła w sierpniu. Pod koniec sierpnia cena referencyjna bisfenolu A na rynku wschodnich Chin wynosiła 13 000 juanów/tonę, co oznacza wzrost o 1200 juanów/tonę, czyli 10,2% w porównaniu z poprzednim miesiącem.

Epichlorohydryna: Dobre i złe wieści przeplatały się na rynku epichlorohydryny w sierpniu: z jednej strony, spadek cen glicerolu przyniósł wsparcie kosztowe, a ożywienie na rynku żywic epoksydowych w segmencie downstream kształtowało nastroje rynkowe. Z drugiej strony, obciążenie rozruchowe instalacji cyklicznych żywic chlorkowych znacznie wzrosło, a popyt na surowce w związku z zamknięciem/ograniczeniem produkcji w fabryce żywic stałych w Huangshan spadł. Pod wpływem różnych czynników, cena epichlorohydryny utrzymywała się w sierpniu na poziomie 10 800-11 800 RMB/tonę. Pod koniec sierpnia cena referencyjna tlenku propylenu na rynku wschodnich Chin wynosiła 11 300 RMB/tonę, zasadniczo bez zmian od końca lipca.

Patrząc w przyszłość, we wrześniu, zakłady Jiangsu Ruiheng i Fujian Huangyang będą stopniowo zwiększać obciążenie, a nowy zakład Shanghai Yuanbang ma zostać uruchomiony we wrześniu. Krajowa podaż żywicy epoksydowej stale rośnie, a sprzeczność między podażą a popytem staje się coraz bardziej wyraźna. Po stronie kosztów: przed połową września dwie główne fabryki BPA nie wznowiły produkcji, a rynek BPA nadal ma duże prawdopodobieństwo wzrostu; wraz ze wzrostem wydajności zakładu żywicy stałej w Huangshan i odbiciem cen glicerolu, cena epichlorohydryny jest niska i istnieje prawdopodobieństwo jej wzrostu we wrześniu. Wrzesień to tradycyjny szczyt sezonu dla energii wiatrowej, elektroniki, dekoracji wnętrz i materiałów budowlanych, a popyt na rynku wtórnym powinien w pewnym stopniu się odbudować.

Chemwinjest firmą zajmującą się handlem surowcami chemicznymi w Chinach, z siedzibą w Szanghaju, w nowej dzielnicy Pudong, posiadającą sieć portów, terminali, lotnisk i transportu kolejowego, a także magazyny chemikaliów i substancji niebezpiecznych w Szanghaju, Kantonie, Jiangyin, Dalian i Ningbo Zhoushan w Chinach, przechowującą ponad 50 000 ton surowców chemicznych przez cały rok, z wystarczającą ilością zapasów. Zapraszamy do zakupu i zapytania.e-mail:service@skychemwin.comWhatsApp: 19117288062 Tel.: +86 4008620777 +86 19117288062

Czas publikacji: 02.09.2022