W trzecim kwartale podaż i popyt na rynku akrylonitrylu były słabe, presja na koszty produkcji była oczywista, a cena rynkowa odbiła się po spadku. Oczekuje się, że popyt na akrylonitryl w segmencie downstream wzrośnie w czwartym kwartale, ale własne moce produkcyjne będą nadal rosły, aCena akrylonitrylumoże pozostać niski.

Ceny akrylonitrylu odbiły po spadku w trzecim kwartale

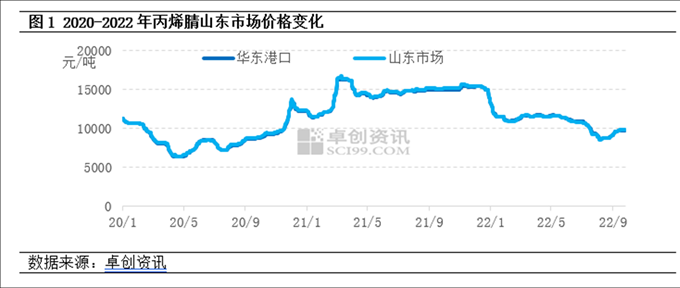

Trzeci kwartał 2022 roku przyniósł wzrost po spadku w trzecim kwartale 2022 roku. W trzecim kwartale podaż i popyt na akrylonitryl stopniowo spadały, ale presja kosztów fabrycznych była oczywista. Po nasileniu działań producenta w zakresie konserwacji i redukcji obciążeń, mentalność cenowa uległa znacznej poprawie. Po wzroście produkcji akrylonitrylu o 390 000 ton w pierwszej połowie tego roku, downstream zwiększył produkcję energii ABS o zaledwie 750 000 ton, a zużycie akrylonitrylu wzrosło o niecałe 200 000 ton. W kontekście luźnych dostaw w branży akrylonitrylu, koncentracja transakcji rynkowych nieznacznie zmalała w porównaniu z drugim kwartałem. Na dzień 26 września średnia cena akrylonitrylu na rynku Shandong w trzecim kwartale wynosiła 9443 juanów/tonę, co oznacza spadek o 16,5% w ujęciu miesięcznym.

Strona podaży: W pierwszej połowie tego roku Lihua Yijin przetworzyła 260 000 ton ropy naftowej, a nowe moce produkcyjne Tianchen Qixiang wyniosły 130 000 ton. Wzrost popytu w segmencie downstream był niższy niż podaż. Od lutego tego roku zakłady akrylonitrylu nadal odnotowują straty, a entuzjazm niektórych producentów osłabł. W trzecim kwartale naprawiono wiele zestawów instalacji akrylonitrylu w Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical i Tianchen Qixiang, a produkcja w tym sektorze gwałtownie spadła z miesiąca na miesiąc.

Strona popytowa: rentowność ABS znacznie osłabła, w lipcu firma poniosła nawet straty, a entuzjazm producentów do rozpoczynania budowy znacznie zmalał; w sierpniu panowały upały, a obciążenie początkowe zakładu produkującego akrylamid nieznacznie spadło; we wrześniu przeprowadzono remont fabryki włókien akrylowych Northeast Acrylic Fiber, a branża zaczęła działać z wydajnością mniejszą niż 30%

Koszt: średnia cena propylenu jako głównego surowca i syntetycznego amoniaku spadła odpowiednio o 11,8% i 25,1%.

Ceny akrylonitrylu mogą pozostać niskie w czwartym kwartale

Strona podaży: W czwartym kwartale planowane jest magazynowanie i uruchomienie produkcji kilku zestawów instalacji akrylonitrylu, w tym 260 000 ton Liaoning Jinfa, 130 000 ton Jihua (Jieyang) i 200 000 ton CNOOC Dongfang Petrochemical. Obecnie obciążenie operacyjne przemysłu akrylonitrylu spadło do stosunkowo niskiego poziomu i trudno jest znacząco je zmniejszyć w czwartym kwartale. Oczekuje się wzrostu podaży akrylonitrylu.

Strona popytowa: Moce produkcyjne ABS w segmencie downstream intensywnie rosną, a szacuje się, że nowe moce produkcyjne wyniosą 2,6 miliona ton; Ponadto oczekuje się, że do produkcji zostanie oddane 200 000 ton lateksu butadienowo-akrylonitrylowego, co spowoduje wzrost popytu na akrylonitryl, jednak wzrost popytu będzie mniejszy niż wzrost podaży, a podstawowe wsparcie będzie stosunkowo ograniczone.

Po stronie kosztów: oczekuje się, że ceny propylenu i syntetycznego amoniaku, głównych surowców, spadną po wzroście, a średnie ceny w trzecim kwartale mogą nieznacznie różnić się od siebie. Fabryka akrylonitrylu nadal przynosiła straty, a koszty nadal wspierały cenę akrylonitrylu.

Rynek akrylonitrylu zmaga się obecnie z problemem nadwyżki mocy produkcyjnych. Pomimo dwukrotnego wzrostu podaży i popytu w czwartym kwartale, oczekuje się, że wzrost popytu będzie niższy niż wzrost podaży. Utrzymuje się luźna podaż w branży akrylonitrylu, a presja na koszty nadal istnieje. Rynek akrylonitrylu w czwartym kwartale nie będzie miał wyraźnych optymistycznych oczekiwań, a cena może pozostać niska.

Czas publikacji: 28.09.2022