Napięta sytuacja konfliktu izraelsko-palestyńskiego w ostatnim czasie umożliwiła eskalację wojny, co w pewnym stopniu wpłynęło na wahania międzynarodowych cen ropy naftowej, utrzymując je na wysokim poziomie. W tym kontekście krajowy rynek chemiczny również ucierpiał z powodu wysokich cen energii w segmencie upstream oraz słabego popytu w segmencie downstream, a ogólna kondycja rynku pozostaje słaba. Jednak dane makroekonomiczne z września pokazały, że sytuacja na rynku poprawia się nieznacznie, co odbiega od niedawnych, powolnych wyników rynku chemicznego. Pod wpływem napięć geopolitycznych, międzynarodowe ceny ropy naftowej nadal podlegają silnym wahaniom, a z perspektywy kosztów, na rynku chemicznym istnieje wsparcie; jednak z perspektywy fundamentalnej popyt na złoto, srebro i inne surowce nie wzrósł jeszcze gwałtownie i jest niezaprzeczalnym faktem, że będzie on nadal słabł. W związku z tym oczekuje się, że rynek chemiczny będzie kontynuował trend spadkowy w najbliższej przyszłości.

Rynek chemiczny pozostaje ospały

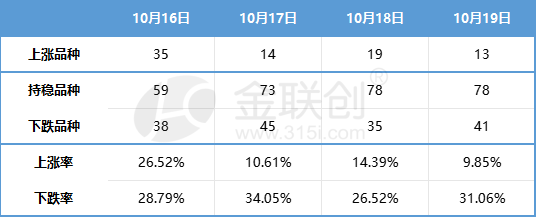

W ubiegłym tygodniu krajowe ceny spot na chemikalia nadal kształtowały się słabo. Według danych 132 produktów chemicznych monitorowanych przez Jinlianchuang, krajowe ceny spot przedstawiają się następująco:

Źródło danych: Jin Lianchuang

Nieznaczna poprawa danych makroekonomicznych we wrześniu odbiega od niedawnego spowolnienia w przemyśle chemicznym

Narodowy Urząd Statystyczny opublikował dane ekonomiczne za trzeci kwartał i wrzesień. Dane pokazują, że rynek detaliczny dóbr konsumpcyjnych nadal się ożywia, aktywność w produkcji przemysłowej pozostaje stabilna, a dane dotyczące rynku nieruchomości również wskazują na oznaki nieznacznej poprawy. Jednak pomimo pewnej poprawy, skala poprawy jest nadal ograniczona, zwłaszcza ze względu na znaczny spadek inwestycji w nieruchomości, co sprawia, że rynek nieruchomości nadal stanowi obciążenie dla krajowej gospodarki.

Według danych z trzeciego kwartału, PKB wzrósł o 4,9% rok do roku, co jest wynikiem lepszym od oczekiwań rynkowych. Wzrost ten jest napędzany głównie przez znaczący wzrost siły napędowej konsumpcji. Jednak czteroletnia skumulowana stopa wzrostu (4,7%) w trzecim kwartale jest nadal niższa niż 4,9% w pierwszym kwartale. Ponadto, chociaż deflator PKB nieznacznie poprawił się z -1,5% w drugim kwartale do -1,4% rok do roku, nadal pozostaje ujemny. Wszystkie te dane wskazują, że gospodarka nadal wymaga dalszej naprawy.

Ożywienie gospodarcze we wrześniu było napędzane głównie przez popyt zewnętrzny i konsumpcję, ale na inwestycje nadal negatywnie wpływał sektor nieruchomości. Produkcja na koniec września poprawiła się w porównaniu z sierpniem, a indeks wartości dodanej w przemyśle i wskaźnik produkcji w sektorze usług wzrosły odpowiednio o 4,5% i 6,9% rok do roku, co jest zasadniczo tym samym, co w sierpniu. Jednakże czteroletnia skumulowana stopa wzrostu wzrosła odpowiednio o 0,3 i 0,4 punktu procentowego w porównaniu z sierpniem. Ze zmian popytu we wrześniu wynika, że ożywienie gospodarcze jest napędzane głównie przez popyt zewnętrzny i konsumpcję. Czteroletnia skumulowana stopa wzrostu zera społecznego i eksportu uległa dalszej poprawie w porównaniu z sierpniem. Jednak spadek skumulowanej stopy wzrostu inwestycji w aktywa trwałe jest nadal głównie spowodowany negatywnym wpływem sektora nieruchomości.

Z perspektywy głównych dziedzin inżynierii chemicznej:

W sektorze nieruchomości spadek sprzedaży nowych domów w ujęciu rok do roku we wrześniu uległ jedynie nieznacznej poprawie. Aby promować rozwój polityki zarówno po stronie podaży, jak i popytu, konieczne są dalsze działania. Chociaż inwestycje w nieruchomości są nadal słabe, nowe budowy wykazują stopniową poprawę, a liczba ukończonych projektów nadal utrzymuje dobrą koniunkturę.

W branży motoryzacyjnej sprzedaż detaliczna „Jinjiu” utrzymuje trend wzrostu w ujęciu miesięcznym. Ze względu na rosnący popyt na podróże świąteczne i działania promocyjne pod koniec kwartału, pomimo historycznego rekordu sprzedaży detalicznej w sierpniu, sprzedaż detaliczna samochodów osobowych we wrześniu nadal rosła w ujęciu miesięcznym, osiągając poziom 2,018 mln sztuk. Wskazuje to na utrzymujący się i poprawiający się popyt końcowy.

W sektorze sprzętu gospodarstwa domowego popyt krajowy utrzymuje się na stabilnym poziomie. Według danych Urzędu Statystycznego, całkowita sprzedaż detaliczna towarów konsumpcyjnych we wrześniu wyniosła 3982,6 mld juanów, co oznacza wzrost o 5,5% rok do roku. W tym całkowita sprzedaż detaliczna sprzętu gospodarstwa domowego i sprzętu audiowizualnego wyniosła 67,3 mld juanów, co oznacza spadek o 2,3% rok do roku. Natomiast całkowita sprzedaż detaliczna towarów konsumpcyjnych od stycznia do września wyniosła 34210,7 mld juanów, co oznacza wzrost o 6,8% rok do roku. W tym całkowita sprzedaż detaliczna sprzętu gospodarstwa domowego i sprzętu audiowizualnego wyniosła 634,5 mld juanów, co oznacza spadek o 0,6% rok do roku.

Warto zauważyć, że niewielka poprawa danych makroekonomicznych we wrześniu odbiega od niedawnego, słabego trendu w przemyśle chemicznym. Chociaż dane się poprawiają, zaufanie branży do popytu w czwartym kwartale jest wciąż stosunkowo niewystarczające, a luka w polityce monetarnej w październiku również sprawia, że branża z rezerwą podchodzi do wsparcia polityki w czwartym kwartale.

Na dole jest wsparcie, a rynek chemiczny nadal się cofa z powodu słabego popytu

Konflikt palestyńsko-izraelski wywołał pięć wojen na małą skalę na Bliskim Wschodzie i oczekuje się, że znalezienie rozwiązania w krótkim okresie będzie trudne. W tym kontekście eskalacja sytuacji na Bliskim Wschodzie doprowadziła do silnych wahań na międzynarodowym rynku ropy naftowej. Z perspektywy kosztów, rynek chemiczny osiągnął w ten sposób pewne wsparcie. Jednak z perspektywy fundamentalnej, chociaż obecnie jest to tradycyjny szczyt sezonu popytu na złoto, srebro i 10 ton, popyt nie eksplodował zgodnie z oczekiwaniami, lecz nadal jest słaby, co jest niezaprzeczalnym faktem. W związku z tym oczekuje się, że rynek chemiczny może kontynuować trend spadkowy w najbliższej przyszłości. Jednak wyniki rynkowe poszczególnych produktów mogą być zmienne, zwłaszcza produkty blisko związane z ropą naftową mogą nadal wykazywać silniejszy trend.

Czas publikacji: 23 października 2023 r.