1、Przegląd produkcji na rynku oktanolu i relacji popytu i podaży w 2023 r.

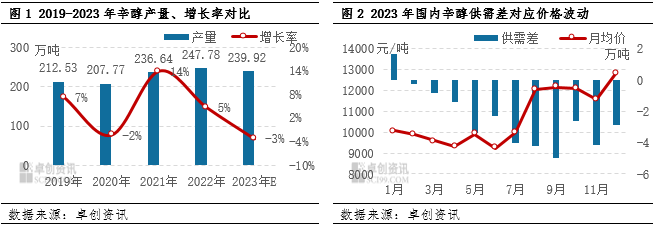

W roku 2023 pod wpływem różnych czynnikówoktanolW przemyśle odnotowano spadek produkcji i pogłębienie luki podażowo-popytowej. Częste występowanie urządzeń parkingowych i konserwacyjnych doprowadziło do ujemnego rocznego wzrostu produkcji krajowej, co jest rzadkością od wielu lat. Szacunkowa całkowita roczna produkcja wynosi 2,3992 mln ton, co oznacza spadek o 78 600 ton w porównaniu z rokiem 2022. Spadł również wskaźnik wykorzystania mocy produkcyjnych, z ponad 100% w roku 2022 do 95,09%.

Z perspektywy zdolności produkcyjnych, obliczonej na podstawie projektowanej zdolności produkcyjnej wynoszącej 2,523 mln ton, rzeczywista zdolność produkcyjna jest wyższa. Jednakże, wzrost liczby nowych zakładów produkcyjnych doprowadził do zwiększenia bazy zdolności produkcyjnych, podczas gdy nowe zakłady, takie jak Zibo Nuo Ao, rozpoczęły produkcję dopiero pod koniec roku, a uruchomienie zdolności produkcyjnych w Baichuan, Ningxia, zostało przesunięte na początek 2024 roku. Doprowadziło to do spadku obciążenia operacyjnego przemysłu oktanolowego w 2023 roku i spadku produkcji.

2、Głęboka analiza relacji podaży i popytu na oktanol

1. Spadek produkcji i luka popytowo-podażowa: Chociaż produkcja nowych zakładów została opóźniona, a niektóre zmodernizowane obiekty nie zostały oddane do użytku zgodnie z planem, stały wzrost popytu w segmencie downstream zaczął pojawiać się po czwartym kwartale, wspierając rynek oktanolu. Od lipca do września, ze względu na scentralizowane prace konserwacyjne, podaż znacznie spadła, a wzrost popytu doprowadził do pogłębienia się ujemnego poziomu luki popytowo-podażowej.

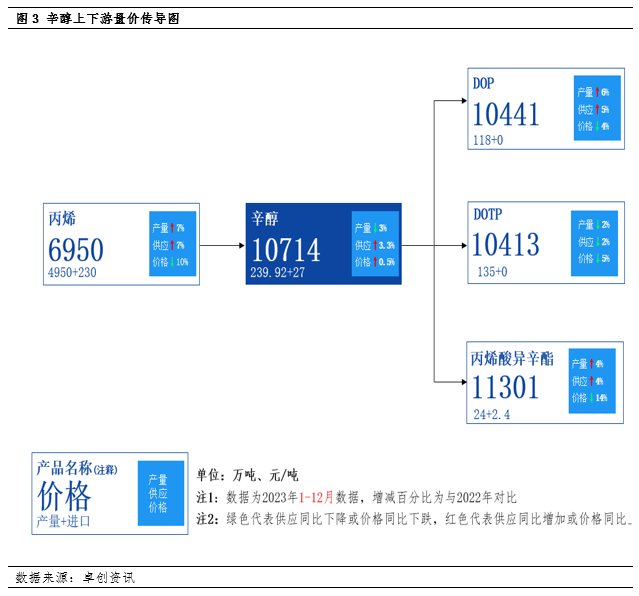

2. Główna analiza popytu na rynku downstream: Popularność rynku plastyfikatorów odbiła się, a ogólny popyt wykazuje tendencję wzrostową. Analiza podaży i popytu na główne produkty downstream, takie jak DOP, DOTP i akrylan izooktylu, wskazuje na znaczący wzrost podaży DOP, którego całkowita produkcja wzrosła o 6%, co znacząco przyczynia się do wzrostu zużycia oktanolu. Produkcja DOTP spadła o około 2%, ale rzeczywiste zapotrzebowanie na oktanol wykazuje niewielkie wahania. Produkcja akrylanu izooktylu wzrosła o 4%, co również przyczyniło się do wzrostu zużycia oktanolu.

3. Wahania cen surowców w górnym i dolnym biegu łańcucha dostaw: Podaż propylenu stale rośnie, ale jego cena znacznie spadła, pogłębiając różnicę w stosunku do ceny oktanolu. Łagodzi to presję kosztową na przemysł oktanolowy, ale odzwierciedla również różnice w trendach operacyjnych w górnym i dolnym biegu łańcucha dostaw.

3、Perspektywy rynku na przyszłość i niepewność co do nowych mocy produkcyjnych

1. Perspektywy po stronie podaży: Oczekuje się, że uruchomienie nowych mocy produkcyjnych w 2024 roku będzie obarczone niepewnością. Przewiduje się, że większość rozbudowy zakładów Anqing Shuguang i nowych satelitarnych zakładów petrochemicznych może wymagać uruchomienia w drugiej połowie roku, do końca roku. Renowacja urządzeń w Shandong Jianlan może zostać opóźniona do końca roku, co utrudnia zmniejszenie mocy produkcyjnych oktanolu w pierwszej połowie roku. Ze względu na czynniki takie jak wiosenne prace konserwacyjne, oczekuje się, że oktanol będzie nadal dynamicznie funkcjonował w pierwszej połowie 2024 roku.

2. Rosnące oczekiwania po stronie popytu: Z perspektywy makroekonomicznej i cyklicznej, oczekuje się, że popyt na produkty z downstreamu wzrośnie w przyszłości. Utrwali to napiętą równowagę podaży i popytu na oktanol i zwiększy prawdopodobieństwo, że rynek będzie funkcjonował na średnim lub wysokim poziomie. Oczekuje się, że trend rynkowy w 2024 r. prawdopodobnie będzie charakteryzował się wysokimi wzrostami na początku i niskimi na końcu. W drugiej połowie roku, wraz z uruchomieniem nowych mocy produkcyjnych dla podaży rynkowej i oczekiwanym cyklicznym spadkiem popytu na produkty z downstreamu, ceny mogą ulec pewnym korektom.

3. Nadwyżka mocy produkcyjnych w przyszłości i malejące zainteresowanie rynku: W nadchodzących latach planowana produkcja wielu jednostek oktanolu ulegnie większej koncentracji. Jednocześnie popyt na produkty z downstreamu rośnie stosunkowo powoli, a nadwyżka w branży będzie się pogłębiać. Oczekuje się, że w przyszłości ogólne zainteresowanie operacyjne oktanolem zmniejszy się, a amplituda rynku może się zawęzić.

4. Perspektywy globalnych cen surowców: Oczekuje się, że trend spadkowy globalnych cen surowców może wyhamować w 2024 roku. Może nastąpić nowa runda hossy na rynku surowców, ale ta runda hossy może być stosunkowo słaba. Jeśli w trakcie ożywienia gospodarczego wystąpią nieoczekiwane zdarzenia, ceny surowców mogą ulec korekcie.

Ogólnie rzecz biorąc, rynek oktanolu stoi w obliczu wyzwań związanych ze spadkiem produkcji i rosnącą luką między podażą a popytem w 2023 roku. Jednak stały wzrost popytu w segmencie downstream wspiera rynek. W przyszłości oczekuje się, że rynek utrzyma silną tendencję operacyjną, ale może napotkać presję dostosowawczą w drugiej połowie roku.

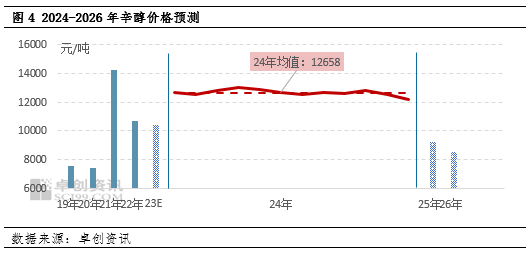

Patrząc w przyszłość, na rok 2024, globalny trend spadku cen surowców może wyhamować, a ceny generalnie będą wykazywać trend wzrostowy. Może nastąpić kolejna runda hossy na rynku surowców, ale jej poziom może być stosunkowo słaby. Jeśli w trakcie ożywienia gospodarczego wystąpią jakieś nieoczekiwane zdarzenia, ceny surowców prawdopodobnie również spadną i ulegną korekcie. Oczekuje się, że zakres operacyjny oktanolu Jiangsu wyniesie 11500-14000 juanów/tonę, przy średniej rocznej cenie 12658 juanów/tonę. Oczekuje się, że najniższa cena oktanolu w całym roku pojawi się w czwartym kwartale, na poziomie 11500 juanów/tonę; najwyższa cena w roku pojawiła się w drugim i trzecim kwartale, na poziomie 14000 juanów/tonę. Oczekuje się, że w latach 2025–2026 średnie roczne ceny oktanolu na rynku Jiangsu wyniosą odpowiednio 10 000 juanów/tonę i 9000 juanów/tonę.

Czas publikacji: 05-01-2024