Moment „najważniejszego światła”żywica epoksydowaw latach 2020-2021 stało się już historią, a wiatr rynkowy gwałtownie osłabnie w 2022 r., a cena będzie spadać raz po raz ze względu na poważną jednorodną konkurencję na rynku podstawowej płynnej żywicy epoksydowej i oczywistą sprzeczność między podażą a popytem.

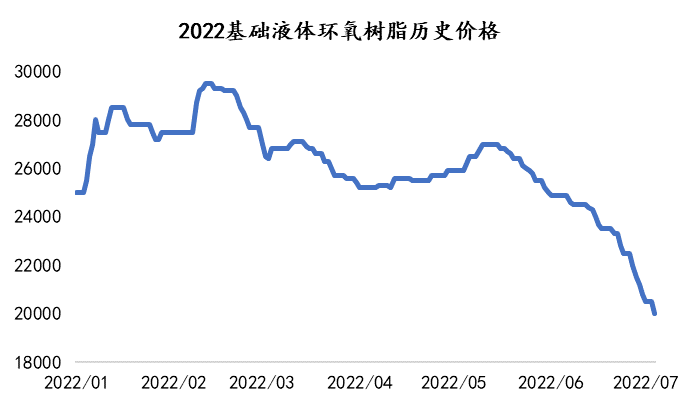

W pierwszej połowie 2022 roku, w obliczu wybuchu konfliktów geopolitycznych, presji inflacyjnej za granicą, wymuszającej ciągły rozwój rosnących przedsiębiorstw oraz wielopunktowych wybuchów epidemii, presja na spadek krajowego wzrostu społeczno-gospodarczego poprzez dalszą ekspansję, nadal spadała. Spadał również popyt na główne gałęzie przemysłu, takie jak powłoki, energetykę wiatrową, elektronikę, budownictwo, motoryzację i inne, a ciągła produkcja nowych urządzeń dodatkowo wywierała presję na rynek.

Od stycznia do początku lutego 2022 roku surowce bisfenol A i epichlorohydryna zapewniły pewne wsparcie kosztowe, a cena żywicy epoksydowej nieznacznie wzrosła, a następnie nastąpił gwałtowny spadek gospodarczy na rynku chińskim, który ma tendencję do nasilania się. Na początku lipca cena ciekłej żywicy epoksydowej spadła poniżej 20 000 RMB/tonę, czyli o ponad 20% mniej niż na początku roku.

Przez długi czas na rynku panowała bardzo chłodna i przejrzysta atmosfera.

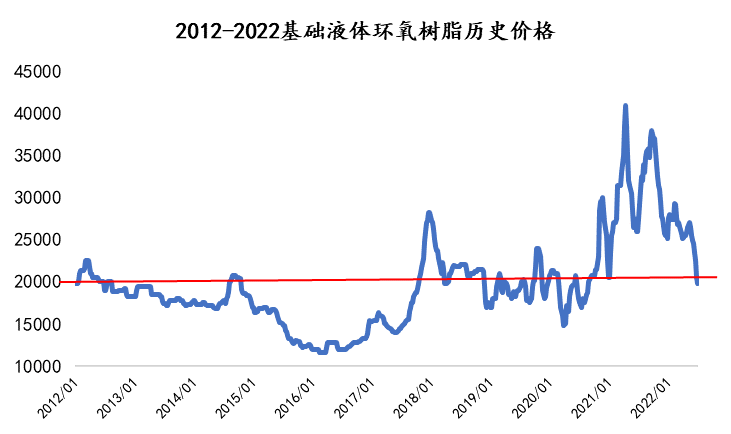

Analiza historycznych cen płynnej żywicy epoksydowej w ciągu ostatnich 10 lat pokazuje, że od stycznia 2012 r. do czerwca 2022 r. średnia cena historyczna płynnej żywicy epoksydowej wynosiła 19 700 juanów za tonę, a z wykresu cen jasno wynika, że cena około 20 000 juanów stanowi linię ciśnienia i poziom wsparcia płynnej żywicy epoksydowej.

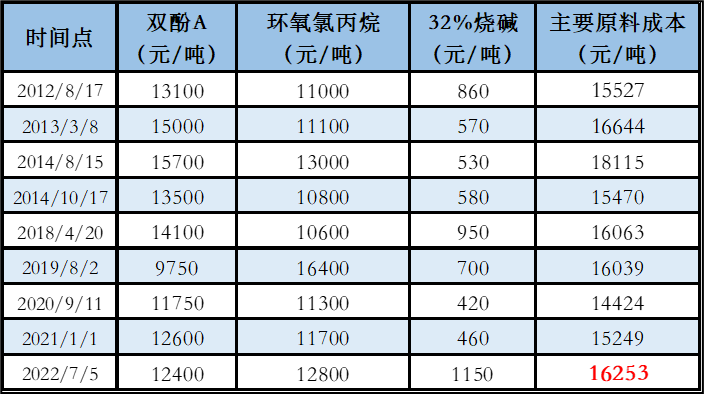

Od strony kosztów, w ciągu ostatnich 10 lat cena płynnej żywicy epoksydowej wynosiła około 20 000 RMB/tonę, co obejmowało głównie surowce do produkcji (bisfenol A, epichlorohydrynę i sodę kaustyczną) w średnim stosunku około 16 000 RMB/tonę. Obecny koszt zarządzania surowcami, wynoszący 16 468 RMB/tonę, jest nieznacznie wyższy niż średni poziom kontroli kosztów producenta w historii Chin. Biorąc pod uwagę roczny wzrost kosztów pracy, zarządzania i mediów, całkowity koszt produkcji żywicy epoksydowej znacznie wzrósł w porównaniu z poprzednimi latami, zwiększając presję na producentów.

Tabela. Główny koszt surowca do produkcji płynnej żywicy epoksydowej wynosi 20 000 juanów/tonę w każdym okresie historycznym

Powyższe dane mają charakter wyłącznie poglądowy.

Chociaż historia nie zawsze jest taka sama, zawsze występują uderzające podobieństwa. Z dłuższej analizy historycznego cyklu rozwoju wynika, że w przypadku płynnej żywicy epoksydowej, w większości przypadków, w okresie studenckim, ekonomia operacyjna wynosiła 15 000-20 000 juanów/tonę, a prawie dwa lata później, w przypadku elektrowni wiatrowych, płyt pokrytych miedzią i innych obszarów, wielki wybuch społeczeństwa spowodowany przez zarządzanie supercyklem stał się przeszłością. Przemysł będzie stopniowo powracał do racjonalności.

Biorąc pod uwagę obecną sytuację rynkową, rynek umów dwustronnych początkowo wykazywał oznaki zbliżania się do dna. Epichlorohydryna na rynku bisfenolu A nadal charakteryzuje się niewielką redukcją przestrzeni, podczas gdy atmosfera powietrza w dół strumienia żywicy epoksydowej jest nadal silna, oczekuje się, że rynek żywic epoksydowych będzie nadal spadał w krótkim okresie. Jednak wraz ze spadkiem wartości zysków przedsiębiorstw, a nawet stratami, duże fabryki wstrzymały produkcję, aby zredukować ujemne tendencje. Rozwój rynku tanich źródeł będzie stopniowo prowadził do redukcji zapotrzebowania na żywicę epoksydową, ponieważ rynek jest bliski osiągnięcia dna.

W dłuższej perspektywie nowe zdolności produkcyjne bisfenolu A, epichlorohydryny i żywicy epoksydowej są ogromne, a okres ujawnienia koncentracji zdolności produkcyjnych żywicy epoksydowej przypada na lata 2023–2024. W ciągu najbliższych kilku lat ogólna tendencja spadkowa w łańcuchu przemysłowym nadal będzie się utrzymywać.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Czas publikacji: 07-07-2022